當行業目光仍聚焦于大模型參數的激烈比拼時,一場靜默的產業變革正在悄然發生——AI算力的重心正從云端向終端設備遷移,應用場景從訓練環節轉向推理環節,技術價值從能力展示轉向規模落地。在此背景下,某芯片企業發布的首份年度財務報告,成為觀察這一產業轉型的重要樣本。

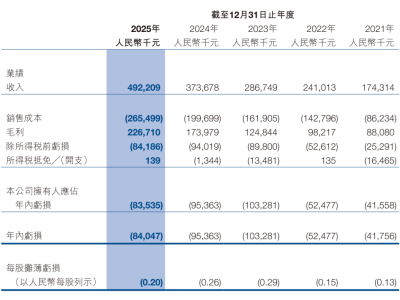

財務數據顯示,該公司全年營收達5.6億元,同比增長18.8%,但凈利潤虧損仍超過6億元。這種“增收不增利”的現象背后,折射出業務結構的深刻調整:傳統視覺芯片業務增速放緩至個位數,而邊緣AI芯片與智能汽車芯片收入分別實現130%和600%的爆發式增長。這種增長曲線的分化,標志著公司正從單一產品模式向多場景解決方案提供商轉型。

驅動業務結構變革的核心動力,來自AI技術范式的轉移。隨著DeepSeek、Qwen等模型在成本效率上的突破,越來越多的應用場景開始將推理能力部署在本地設備,以降低延遲、提升數據安全性。該公司自主研發的Transformer架構芯片,恰好契合了這一技術趨勢,使其在智能攝像頭、工業機器人等邊緣設備市場快速滲透。同時,汽車芯片收入的大幅增長,則源于前幾年定點項目的集中量產——智能汽車行業特有的長周期特性,使得前期投入開始進入收獲期。

這種轉型需要付出高昂的代價。數據顯示,該公司全年研發投入高達5.96億元,占營收比例超過100%,遠超傳統制造業的財務模型。但在芯片行業,這種“燒錢”模式卻是常態:單次流片成本可能高達數億元,技術迭代窗口期往往只有1-2年,落后意味著被市場淘汰。因此,持續的高強度投入,本質上是獲取行業入場券的必要條件。

技術路線的選擇上,該公司采取“感知+計算”的垂直整合策略。通過在圖像信號處理環節引入AI算法,提升復雜環境下的感知精度;同時自主研發NPU架構,在算力密度與能效比之間尋求平衡。這種路徑與國際芯片巨頭安霸高度相似,但在混合精度計算等細分領域形成了差異化優勢。目前,其智能汽車芯片已進入多家主機廠量產體系,高階產品算力突破700TOPS,開始角逐L2+以上輔助駕駛市場。

但商業化節奏的不確定性仍然存在。芯片行業的競爭本質是時間競賽:產品上市過早可能面臨需求不足,上市過晚則可能錯失窗口期。當前,邊緣AI的市場教育仍在進行中,智能汽車的滲透率提升速度也存在變數。如果下游應用場景的爆發晚于預期,前期的高投入可能面臨回報周期拉長的風險。這種“用確定性投入對賭不確定性未來”的策略,考驗著管理層對產業拐點的判斷能力。

站在產業變革的交匯點,邊緣計算與智能汽車正在形成共振效應。據預測,全球邊緣AI市場規模將在2030年突破數千億元,驅動因素不僅來自技術進步,更源于應用場景的爆發式增長。從智能安防到自動駕駛,所有具備感知決策能力的設備都需要本地化算力支持。而智能汽車作為最高價值量的終端場景,其單車算力需求正以數量級增長,車規級芯片已成為少數具備長期確定性的賽道。

該公司目前的技術布局恰好卡位在這兩個趨勢的交匯處:其視覺處理優勢天然適配邊緣推理需求,汽車電子業務則提供了穩定的規模回報。但競爭格局同樣嚴峻:國際市場英偉達、Mobileye占據高端主導地位,國內地平線、黑芝麻等企業也在快速崛起。相比競爭對手,該公司的平臺化能力與產業鏈協同是突出優勢,但品牌影響力與交付規模仍需時間積累。

這份財報的特殊之處在于,它既不是簡單的成績單,也不是悲觀的預警信號,而是產業轉型期的中間狀態。增長數據證明技術路徑的可行性,虧損數字暴露商業化挑戰;業務結構變化顯示戰略前瞻性,研發投入強度反映行業殘酷性。當所有矛盾集中在一份財報中時,真正決定企業命運的,不再是當前的技術參數或財務指標,而是對產業拐點的判斷與執行效率。