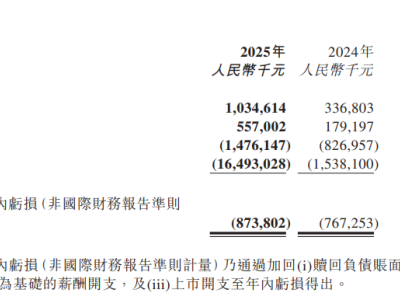

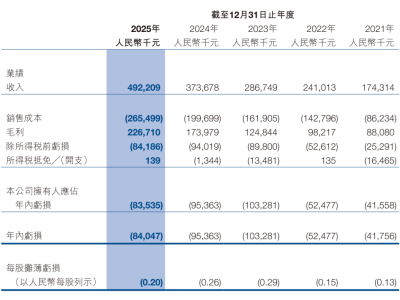

智譜近日公布了其截至2025年12月31日的年度財務(wù)報告,這也是該公司自2026年初在香港聯(lián)交所主板上市后發(fā)布的首份完整年度業(yè)績。數(shù)據(jù)顯示,智譜在2025年實(shí)現(xiàn)總收入7.24億元人民幣,較上一年度增長131.9%,展現(xiàn)出強(qiáng)勁的業(yè)務(wù)擴(kuò)張勢頭。然而,由于持續(xù)加大在人工智能領(lǐng)域的研發(fā)投入,公司全年凈虧損擴(kuò)大至47.18億元人民幣,較2024年的29.58億元虧損額進(jìn)一步增加。

從收入構(gòu)成來看,智譜的業(yè)務(wù)增長呈現(xiàn)出多元化特征。按部署方式劃分,本地化部署業(yè)務(wù)貢獻(xiàn)了5.34億元人民幣收入,同比增長102.3%,占總營收的73.7%;云端部署業(yè)務(wù)則實(shí)現(xiàn)1.90億元人民幣收入,同比激增292.6%,成為增長最快的板塊。在核心產(chǎn)品線方面,企業(yè)級通用大模型以3.66億元人民幣的收入占據(jù)半壁江山,開放平臺及API和企業(yè)級智能體分別貢獻(xiàn)1.90億元和1.66億元人民幣,形成三足鼎立的收入格局。

盡管營收規(guī)模實(shí)現(xiàn)翻倍,但智譜的盈利能力面臨挑戰(zhàn)。受云端業(yè)務(wù)占比提升和多元化交付需求增加的影響,公司整體毛利率從2024年的56.3%下降至41.0%,毛利潤為2.97億元人民幣。這一變化反映出公司在快速擴(kuò)張過程中面臨的成本壓力,尤其是云端服務(wù)帶來的基礎(chǔ)設(shè)施投入和運(yùn)營成本顯著增加。

作為人工智能底層技術(shù)提供商,研發(fā)投入仍是智譜財務(wù)特征的核心標(biāo)簽。2025年,公司研發(fā)支出達(dá)31.80億元人民幣,同比增長44.9%,資金主要用于擴(kuò)充研發(fā)團(tuán)隊和支付第三方算力供應(yīng)商的計算服務(wù)費(fèi)用,以支持GLM系列基礎(chǔ)模型的持續(xù)迭代升級。這種高強(qiáng)度的技術(shù)投入模式,既體現(xiàn)了公司對技術(shù)領(lǐng)先的追求,也直接導(dǎo)致了財務(wù)數(shù)據(jù)的"增收不增利"現(xiàn)象。

在商業(yè)化生態(tài)建設(shè)方面,智譜的MaaS平臺截至2026年3月已積累超過400萬注冊用戶,其中付費(fèi)開發(fā)者達(dá)24.2萬,顯示出其平臺生態(tài)的初步成型。值得注意的是,面對持續(xù)增長的算力需求,公司已于2026年2月對編程套餐價格上調(diào)30%,同時將API調(diào)用定價較2025年底提升83%,通過價格調(diào)整策略緩解成本壓力。這一舉措既反映了行業(yè)算力資源的緊張態(tài)勢,也顯示出公司在市場定價權(quán)方面的逐步增強(qiáng)。