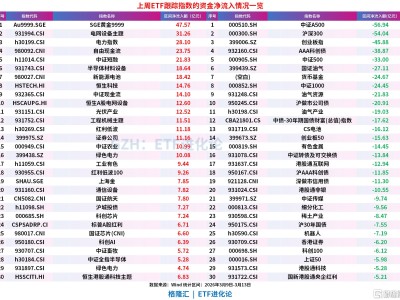

根據最新發布的銀行理財行業運作報告,2月末理財產品整體破凈率降至0.15%,較1月末進一步收窄8個基點,創下近年來新低。其中權益類產品破凈率回落至19.51%,混合類和固收類產品破凈率分別降至1.45%和0.05%,顯示出市場風險偏好持續改善的趨勢。

從產品發行情況來看,2月份32家理財公司合計發行1850只理財產品,環比下降14.83%。分析認為這主要受春節假期因素影響。產品結構方面,封閉式凈值型產品占比提升至69.9%,開放式產品占比相應下降。風險等級分布呈現"啞鈴型"特征,低風險和高風險產品占比上升,中風險產品占比有所回落。

在產品創新領域,多家機構推出特色主題產品。蘇銀理財推出"套利+"系列,通過捕捉多市場定價偏差獲取收益;浦銀理財的"周期+"產品結合宏觀周期判斷動態調整權益倉位;寧銀理財則嘗試"量化+打新"復合策略,將量化對沖與新股申購相結合。這些創新產品為市場注入新的活力。

到期產品數據顯示,2月份共有975只封閉式人民幣理財產品到期。其中固定收益類產品業績下限達標率為75.78%,中樞達標率為34.53%;混合類產品達標率分別為65%和30%。從收益水平看,固收類產品年化收益率均值為2.30%,混合類產品為2.57%,不同期限產品收益表現存在明顯分化。

存續產品規模方面,銀行理財市場整體呈現增長態勢。截至2月末,存續規模達31.66萬億元,同比增長5.6%。公募產品中固收類占比高達96.23%,混合類產品占比3.49%,權益類產品僅占0.28%。從機構分布看,興銀理財、信銀理財等四家機構存續產品數量均超過2000只。

收益表現方面,今年前兩個月權益類產品平均凈值增長率達5.21%,混合類產品為1.16%,固收類產品為0.47%。具體到期限結構,2-3年期的混合類產品表現最佳,平均凈值增長率達1.44%;1月以內期限的混合類產品也取得1.33%的收益。固收類產品中,青銀理財以0.79%的平均凈值增長率領跑。

市場分析指出,當前理財市場呈現三大特征:一是產品期限結構持續優化,中長期產品占比提升;二是風險偏好逐步修復,高風險產品發行占比有所回升;三是收益表現分化加劇,機構投研能力成為關鍵競爭要素。隨著存款利率下行和低風險資產收益收窄,部分資金正逐步回流理財市場。

值得注意的是,多家理財公司近期密集調整存續產品業績比較基準,部分產品改為指數型或市場利率型基準。這一調整既反映了資產端收益率下行的壓力,也體現了理財產品凈值化轉型的要求,有助于更真實地反映市場變化和投資回報水平。