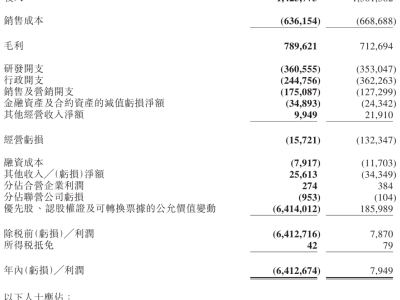

3月25日,快手科技發布2025年第四季度及全年業績后,多家國際投行發布研報,普遍認為快手核心業務保持穩健、當前股價存在估值錯配機會。其中,部分機構對AI大模型"可靈"的增長潛力給予高度關注,認為其有望成為公司價值重估的重要驅動力。

整體來看,快手第四季度收入同比增長12%至396億元,凈利潤54.6億元。其中,快手廣告收入同比增長14.5%,增速較上一季度有提升,主要受益于內容消費、本地生活及AI應用行業廣告主需求旺盛,以及自動化投放解決方案滲透率的持續提升。電商業務方面,快手GMV同比增長13%,泛貨架場景占比保持穩定,短視頻電商增速持續跑贏大盤。

多家投行在報告中強調,AI技術已開始對快手核心業務產生實質性的增效作用。中金公司指出,生成式推薦大模型與智能出價模型在第四季度驅動快手國內廣告收入增長約5%,AIGC廣告素材消耗金額達40億元。在電商場景中,生成式檢索架構推動快手商城搜索量提升近3%。同時,可靈AI的商業化進程明顯加速,2025年第四季度實現收入3.4億元,12月單月收入超過2000萬美元,年化收入已達2.4億美元。公司在業績會上表示,有信心在2026年實現可靈收入超100%的增長。

匯豐在報告中分析稱,可靈AI年化收入在2026年1月已突破3億美元,ToB業務收入占比提升至40%,海外收入貢獻七成。盡管快手為支持AI發展將2026年資本開支指引上調至260億元,考慮到快手核心廣告與電商業務已初步受益于AI技術賦能,所以相關投入具備必要性。摩根大通則認為,可靈作為全球領先的AI視頻生成模型,其快速增長尚未在估值中得到充分體現。

從估值角度看,盡管投行普遍下調了快手2026年至2027年的盈利預測,以反映更高的AI相關投入及宏觀環境對廣告、電商增速的影響,但目標價仍普遍高于當前股價。中金公司維持"跑贏行業"評級,目標價72.8港元,較當前股價有約37%上行空間;匯豐維持"買入"評級,目標價65港元;摩根大通同樣維持"超配"評級,目標價89港元。

匯豐在報告中測算,快手凈現金占市值比重約40%,摩根大通則指出公司估值尚未計入可靈的潛在價值。與此同時,快手持續加大股東回報力度。繼2025年8月派發20億港元特別股息后,快手宣布上市以來首次年度股息合計約30億港元,全年股東回報率達3.5%,為其估值提供進一步支撐。

目前,快手正處于核心業務穩健、AI加速落地、估值相對偏低的關鍵階段,市場對其估值體系的重新審視正在逐步展開。