如果有一門生意,“每賺 1 元收入,要投入4.4 元研發(fā)費”,它會是門好生意嗎?

全球大模型第一股智譜AI(下稱“智譜”)試圖回答這一問題。2026年3月31日,智譜公布了2025年全年業(yè)績,這也是其上市后的首份財報。

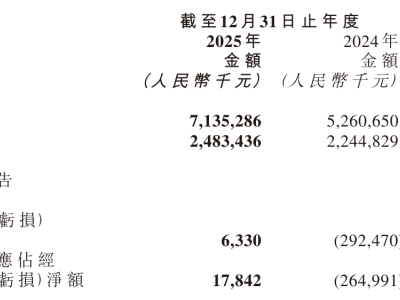

財報顯示,智譜在2025年全年實現(xiàn)總收入7.24億元人民幣,同比增長131.9%;銷售成本,同比增長213.3%至4.27億元。在這樣的收入和成本表現(xiàn)下,智譜的毛利同比增長68.7%至2.97億元,公司全年綜合毛利率也達到了41%。而對于同樣是大模型上市企業(yè)的MiniMax而言,智譜的毛利率已經(jīng)遠高于MiniMax,后者毛利率25.4%。

如果從收入構(gòu)成來拆解,41%的毛利率背后呈分化趨勢,其本地化部署業(yè)務(wù)毛利率由2024 年的66.0%下降至2025年的48.8%,而云端部署業(yè)務(wù)的毛利率由2024年的3.3%上升至2025 年的18.9%。(虎嗅注:本地化部署業(yè)務(wù)指大模型本地部署,云端部署業(yè)務(wù)指開放平臺及API)。從這一點來看,智譜已經(jīng)充分證明了自身的盈利空間。

但它依然陷入虧損。

財報中解釋道,研發(fā)成本增長主要源于: