在中國射頻前端行業的版圖中,企業如何定義自身的“技術標簽”往往決定了其在資本市場的估值邏輯。過去幾個月,隨著射頻PA供應商銳石創芯(重慶)科技股份有限公司(以下簡稱“銳石創芯”)IPO獲受理,關于其標簽的討論愈發激烈。(參考前文:《虧損超11億:OPPO小米華勤龍旗天瓏投資的銳石創芯IPO募資8億》)

目前,國內射頻PA格局稍顯擁擠,唯捷創芯、卓勝微、昂瑞微和慧智微均已在A股完成上市,另有飛驤科技正闖關港股。為了避開“PA第N股”的尷尬,銳石創芯在招股說明書中強調自身是“國內極少數具備 射頻濾波器生產能力的射頻前端模組廠商 ”,將濾波器概念作為前置化的定語以塑造稀缺性標簽。

不過眾所周知,只要定語足夠多,幾乎每家企業都具有稀缺性甚至唯一性。更何況,銳石創芯這種說法還無視了卓勝微這家早已具備濾波器生產能力的射頻前端龍頭。

還有知情人士透露,該公司高層近期在某次會議中直接自稱“營收七億的濾波器公司”。然而觀察其招股說明書的客觀數據,從營收構成、行業排位、專利基因及供應鏈維度進行穿透分析時,會發現一個更真實的結論:銳石創芯目前的本質仍是一家典型的PA(功率放大器)廠商,其所謂的“濾波器”定語,更多是基于未來集成化趨勢的戰略描述,而非現階段的業務支柱。

一、營收定性:5%的“點綴”與95%的“基本盤”

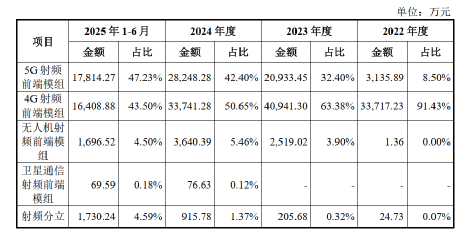

銳石創芯招股書公開信息顯示,2025年上半年,銳石創芯實現營收3.77億元,其中5G射頻前端模組約1.78億元,4G射頻前端模組約1.64億元,兩者合計接近九成收入來源。而無論是MMMB PAM還是L-PAMiF,這些構成收入主體的產品,本質上都以PA為核心,它們可以搭載濾波器,但并不是由濾波器決定價值的產品。

相較之下,其反復提及的L-PAMiD與DiFEM等“高濾波器含量”模組,在披露中的狀態卻又都停留在“獲得知名手機品牌及ODM客戶認可”階段,據悉兩款模組均未對外批量供貨。即便如此,銳石創芯仍然在招股說明書中,用另一長串定語自詡:公司是國內極少數成功推出搭載自研自產濾波器的全國產化L-PAMiD 產品的企業。

高濾波器含量的高端模組尚未批量供貨,分立器件營收占比極低,沿著這一結構進行合理測算,其濾波器相關收入在2025年上半年不超過2000萬元,占整體營收比例不足5%。也就是說,在上半年接近四億元的收入體量中,真正由濾波器貢獻的部分,仍然處在一個邊緣位置。

如果說收入反映的是當下,那么產線與制造能力則更接近“能力是否真正落地”的標志。銳石創芯在濾波器方向上的產線布局,實際上直到2024年才剛剛實現通線與量產,這一時間點本身已經說明,其濾波器能力仍處在從“研發驗證”向“產業化導入”過渡的階段。

二、技術基因:專利體系界定的研發邊界

在這種“產線剛剛落地、收入尚未放量”的背景下,再去看其在招股書中提到的另一項能力——BAW濾波器的設計與研發,就更容易理解其中的階段性屬性。

相比SAW體系,BAW本身對應更高頻段與更高性能要求,其難點不僅在于電路設計,更在于材料體系、薄膜工藝以及制造環節的長期積累。從全球范圍來看,真正具備BAW量產能力的廠商數量極為有限,且幾乎全部建立在多年甚至十年以上的工藝沉淀之上。因此,在行業語境中,“具備BAW設計能力”與“具備BAW量產能力”,本身就是兩個截然不同的概念。銳石創芯在招股說明書中自稱具備BAW設計能力,可以說是一句空話。

再往下看技術結構,這一結論會進一步被強化。截止2025年6月,該公司擁有144項發明專利,其中約一半集中在PA領域,而與濾波器相關的發明專利為28項,占比不足兩成,且最早時間僅能追溯到2021年底。這一時間節點意味著,濾波器并不是其長期積累的技術起點,而是近幾年才開始系統推進的方向。

更關鍵的是,在被公司定義為“核心專利”的69項資產中,濾波器相關僅占6項,不到一成。專利體系往往比任何表述都更誠實,它記錄的是資源投入的重心,也界定了一家公司真正的技術邊界。從這一角度看,銳石創芯的底層能力依然牢牢建立在PA之上,而濾波器,更像是一個正在補齊的拼圖。

類似的信號,在研發層面同樣可以被觀察到。在全部19個在研項目中,直接指向濾波器的僅有3項,包括ML-SAW、TC-SAW以及多頻SAW Bank。或許這并不意味著公司不重視這一方向,但這至少說明濾波器根本不是其研發資源的配置中心。

三、供應鏈現狀:國產化敘事與海外依賴的平衡

如果再往產業深處看,問題會變得更加具體。濾波器從來不是一個單純的設計問題,它背后是材料體系、工藝能力與產線經驗的疊加。在招股書中,ML-SAW銳石創芯一方面強調推進POI襯底國產化,另一方面也披露仍然向海外供應商采購關鍵材料。

在招股說明書中,銳石創芯聲稱,公司通過產業鏈協同,重點突破了ML-SAW濾波器所用高性能POI 襯底長期依賴法國Soitec與日本NGK等境外供應商的局面。通過與濟南晶正等國內優秀材料供應商開展深度技術協作,公司成功推動高性能 POI 襯底的國產化開發與穩定量產,不僅顯著降低材料成本、縮短采購周期,更從源頭保障了核心材料供應的安全與自主可控,為公司在濾波器領域構建了穩定可靠且具備成本競爭力的關鍵底層支撐。

但通過其招股說明書中供應商的披露信息來看。其仍存在向法國Soitec供應商的大量采購。并且,當其產品出海時大概率會面臨和國內友商同樣出現過的POI襯底層面的專利問題。

顯然,其ML-SAW濾波器能力仍然依附于外部體系,尚未形成完全獨立的制造基礎。而在行業中,真正具備濾波器競爭力的公司,往往是在這一層完成了長期沉淀,而非停留在研發或導入階段。

把這些維度疊加在一起,再回看“濾波器公司”的說法,就會發現問題并不在于方向,而在于時點。一個以濾波器為核心的公司,至少需要在收入、專利與產品三個層面形成一致性:濾波器成為主要收入來源,濾波器構成核心技術資產,濾波器決定產品競爭力。 但在銳石創芯當前的結構中,這三個條件尚未出現交匯——濾波器收入占比不足5%,相關發明專利占比不足20%,核心專利占比不足10%,而真正支撐出貨的產品體系,仍然由PA定義。

因此,與其討論它是否會成為“濾波器第一股”,不如先確認一個更基礎的問題:它今天屬于哪個序列。從收入來源到技術結構,從產品形態到產業位置,答案其實并不復雜——銳石創芯仍然處在PA公司的隊列之中,只是正在嘗試向濾波器延伸。

如果將其放回行業坐標系,這種位置甚至顯得再正常不過:在飛驤科技尚未完成上市、而唯捷創芯、昂瑞微、慧智微、卓勝微等公司已經完成資本化的情況下,它更像是這一序列中的延續,而不是另一個賽道的起點。

這并不構成否定。相反,它恰恰說明了一件更有價值的事情:銳石創芯正在嘗試跨越射頻行業中最困難的一道門檻。但門檻之所以存在,從來不是因為它可以被描述出來,而是因為它必須被一點點建立起來。對于一家仍以PA為基礎的公司而言,濾波器不是標簽,而是下一階段的變量。而這個變量何時真正成立,不取決于某種描述或者某個故事,只會體現在具體的營收、專利和技術結構的變化之中。