全球巨震,今年最賺錢的市場——韓國股市大跌。

繼昨日大跌后,韓國股市再度暴跌。韓國綜合股價指數暴跌12%,觸發熔斷機制。

業內認為,韓國股市暴跌是受地緣危機、油價飆升導致的通脹擔憂,以及韓元匯率劇烈波動引發的外資大規模離場共同驅動。

美股“恐慌指數”VIX罕見大漲近10%。

活躍資金撤離美國市場。據報道,今年第一季度,美國資產管理公司黑石集團旗下規模達820億美元的旗艦私募信貸基金,共收到約37億美元的贖回請求,同期新增認購僅為20億美元,由此形成約17億美元的凈流出。

為滿足全部贖回請求,黑石集團將一季度的贖回上限由5%上調至7%,并由公司及員工額外投入4億美元,用來填補缺口。

受此消息影響,黑石集團股價周二盤中大跌超8%,收盤時跌幅收窄至3.82%。

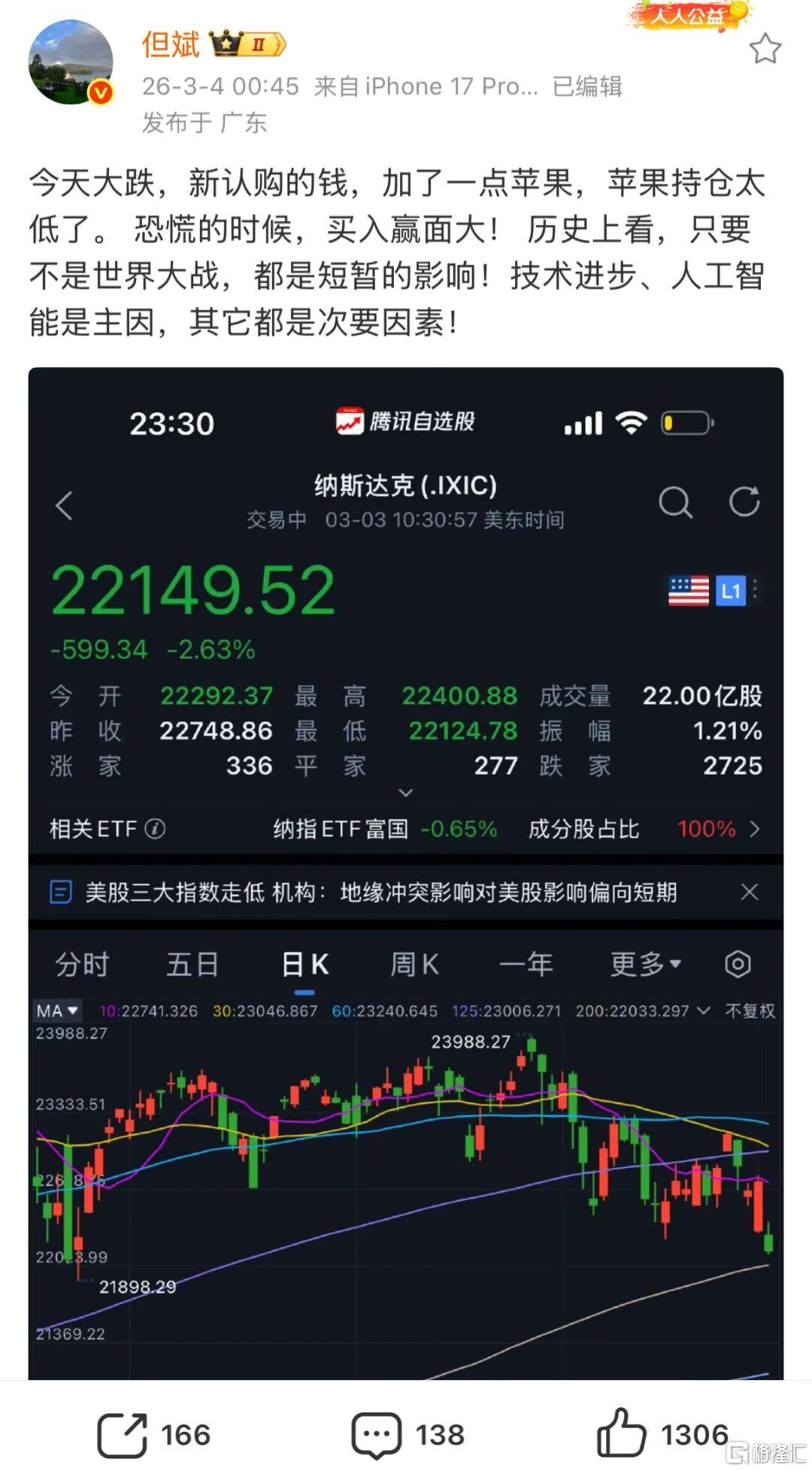

全球市場風聲鶴唳之際,百億私募基金經理但斌出手,買入蘋果。

今日凌晨,但斌發帖:“今天大跌,新認購的錢,加了一點蘋果,蘋果持倉太低了。 恐慌的時候,買入贏面大! 歷史上看,只要不是世界大戰,都是短暫的影響!技術進步、人工智能是主因,其它都是次要因素!”

有網友評論:為什么不買阿里巴巴,你面前一直說阿里,聽的我心潮澎湃,我都重倉了,你跑了,沒法說。

但斌回復:我們國內還是第一重倉!最近也難受!

最新13F報告顯示,2025年四季度,但斌旗下海外基金出現引人注目的變化——谷歌(GOOG)取代英偉達(NVDA),成為第一大重倉股。

截至2025年末,東方港灣海外基金總市值約91億元人民幣。

四季度大手筆加倉37.3萬股谷歌,持股數量暴增40%以上,直接把英偉達擠到第二位,坐穩第一大重倉股。

不僅如此,他還同步加倉了2倍做多每日GOOGL ETF,相關持倉幾乎翻倍。

在加倉的同時,他也果斷“斷舍離”——阿里巴巴、奈飛、博通、臺積電等7只知名標的被清倉出局,就連一度大熱的區塊鏈資產(如Coinbase)也被徹底放棄。

從但斌當前重倉股來看——谷歌、英偉達、3倍做多納指ETF、微軟、蘋果、特斯拉、亞馬遜,清一色全球科技巨頭。

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

對于當下在社交媒體引起廣泛爭議的AI泡沫論,但斌認為AI剛剛起步,在當前時點,錯失一個時代的風險,遠大于過早擔憂泡沫的風險。

但斌表示,騰訊是在互聯網時代的中間甚至尾聲的階段2004年上市的,但仍給投資人帶來六七百倍的回報,巴菲特是2016年開始投資蘋果的,也有十倍的回報。

但斌認為,要想真正賺到大錢,一定要從產業的角度,橫跨二三十年的角度去處理投資。

對人工智能賽道,但斌最新看法:

1.人工智能很可能是一個持續十年以上級別的宏大周期,不是兩三年結束的題材,2026年才剛到中場。

2.真正推動人類財富增長,或者說人類社會根本的增長動力是技術進步,感慨自己沒能抓住移動互聯網時代買入騰訊的投資機會,這次不想再錯過人工智能時代了。

3.2026年是AI應用爆發的元年,自動駕駛堪比“iPhone時刻”,特斯拉自動駕駛將重塑交通物流,機會比手機還大。

4.未來只看四大賽道:AI、生物制藥、商業航天、星鏈。

對于專業性上的問題,但斌給普通投資者的建議是:如果覺得判斷個股有難度,通過ETF參與股市是非常務實的選擇。

過去幾年,但斌旗下海外基金重倉AI收獲滿滿,有網友評論:體育生還是去搞體育吧,過去全靠運氣。

但斌回復:我的運氣不錯,投資二十年龍頭白酒、騰訊、現在的英偉達與谷歌,以后也許還會有新機會,我的運氣太好了,希望一直好。

但斌在多次演講中,都談到了自己的投資理念:投資要去大海里打鯨魚;真正安全邊際,不在于靜態估值,而在于企業持續創造價值的能力;投資要找主要矛盾,避免被噪聲干擾;不要借錢,遠離杠桿。

當下的美股,華爾街情緒出現重大轉變。

過去幾個月,市場形成了一種近乎“條件反射”的交易邏輯:只要特朗普的政策言論引發震蕩,只要股市跌得夠狠,白宮最終就會退一步。交易員給這種思路起了個名字——“TACO交易”。

在這種預期下,逢跌買入幾乎成了共識,資金一再在回調中進場,推動指數反復收復失地。

從貿易摩擦,到放話“接管格陵蘭”,再到與美聯儲關系緊張,投資者始終押注一點:市場壓力會迫使政策語氣軟化。換句話說,股市本身就是一種“制衡力量”。

但這一次,變量出現了。

伊朗戰爭的爆發,讓原本熟悉的交易框架開始失靈。紐約投資公司Unlimited的首席投資官Bob Elliott直言:“戰爭一旦開始,便有其自身的動能。影響和回應市場痛苦的能力,未必像4月貿易沖突那樣得心應手,因為那時特朗普對政策選擇擁有完全的掌控權。”

也就是說,“跌一跌就會有轉機”的簡單線性思維被打破了。

多位策略師認為,當前市場的回撤幅度,還遠未觸及真正的“警戒線”。

BCA Research的地緣政治與美國政治策略師Matt Gertken指出,只有當美股出現大約10%至15%的下跌,并開始觸發“市場誘導型衰退”的風險時,華盛頓才可能真正感受到壓力。

投行的表態同樣趨于謹慎。

高盛認為,指數可能還需要進一步調整,才能為下一輪更具持續性的上漲打下基礎。摩根大通則提醒,軟件板塊的拋售壓力或將延續,當前美股更像處在“先賣后買”的節奏中。

這與此前“回調即機會”的TACO交易,已經明顯不同。

當市場開始懷疑政策對股市下跌的敏感度,當地緣風險不再輕易被定價消化,華爾街的心態也發生悄然轉向。從“跌了就抄”到“先看一看”,投資邏輯的細微變化,預示著更大的結構轉折正在醞釀。