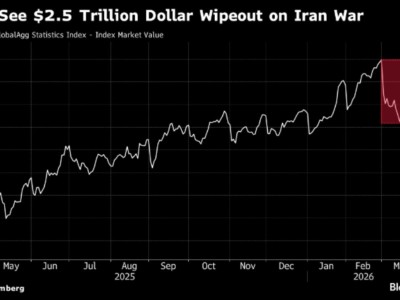

3月23日,全球金融市場(chǎng)上演一場(chǎng)罕見的“集體踩踏”。

周一亞市開盤,韓國(guó)綜合指數(shù)低開熔斷,收跌6.49%,日經(jīng)225、越南指數(shù)、A股三大指數(shù)、港股恒指國(guó)指等均跌超3%。

所有的股指K線都跌破位,幾乎是沒有緩沖,沒有像樣反彈的單邊下跌。

貴金屬,這個(gè)傳統(tǒng)意義上的“終極避風(fēng)港”,更是出現(xiàn)了近乎崩塌的下跌。國(guó)內(nèi)黃金期貨主力暴跌8.62%回落至940元/克,白銀期貨主力暴跌11.67%至15411元/千克,鉑金、鈀金則分別暴跌了11.38%、12.42%。

避險(xiǎn)資產(chǎn)與風(fēng)險(xiǎn)資產(chǎn)也在同步下跌。美國(guó)10年期國(guó)債收益率升至4.42%,創(chuàng)近半年新高;美元指數(shù)震蕩走強(qiáng)至99.76,漲幅0.2%,進(jìn)一步壓制了非美元資產(chǎn)。

這是一場(chǎng)幾乎沒有避風(fēng)港的拋售。

唯一在上漲的,是石油資產(chǎn)。今天國(guó)內(nèi)原油主合約大漲7.5%收834.6元/桶,創(chuàng)歷史新高,美油、布倫特原油也都重新漲到了110美元/桶的高位。

如此罕見的全球資產(chǎn)無(wú)差別拋售,市場(chǎng)到底在害怕什么?

01

美伊沖突持續(xù)升級(jí),48小時(shí)倒計(jì)時(shí)

今天全球市場(chǎng)恐慌的導(dǎo)火索,源于美伊沖突的再次升級(jí)。

據(jù)報(bào)道,當(dāng)?shù)貢r(shí)間3月21日,美方已開始就對(duì)伊和平談判的可能形式展開初步討論,其特使賈里德·庫(kù)什納和史蒂夫·威特科夫均已參與相關(guān)討論,但雙方尚未進(jìn)行直接接觸,僅通過埃及、卡塔爾、英國(guó)等第三方傳話。

但美方開出的條件,直指伊朗核心利益,寸步不讓:

一是重開霍爾木茲海峽,保障全球石油運(yùn)輸;

二是銷毀高豐度濃縮鈾,放棄核研發(fā);

三是5年內(nèi)停止研發(fā)導(dǎo)彈、停止鈾濃縮、停用三處核設(shè)施;

四是禁止資助地區(qū)反美武裝。

而伊朗的反制要求同樣強(qiáng)硬且苛刻:

保證戰(zhàn)爭(zhēng)不再發(fā)生,美方不得再對(duì)伊朗采取軍事行動(dòng);

關(guān)閉美國(guó)在中東地區(qū)的所有軍事基地;由侵略方向伊朗支付戰(zhàn)爭(zhēng)賠償;

結(jié)束該地區(qū)所有戰(zhàn)線的戰(zhàn)事;為霍爾木茲海峽建立新的法律體系;

審判并移交從事反伊朗活動(dòng)的媒體人員。

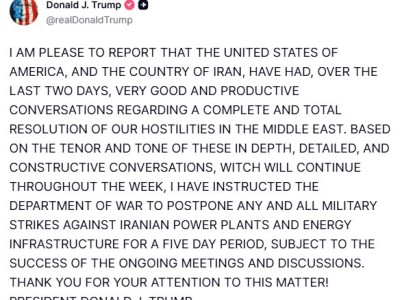

表面上,美國(guó)和伊朗似乎都釋放了談判的信號(hào),但雙方的立場(chǎng)差距之大,幾乎看不到任何交集。

更關(guān)鍵的是,伊朗前議會(huì)議長(zhǎng)AliLarijani(最有能力協(xié)調(diào)各派系的關(guān)鍵人物)近期被擊殺,領(lǐng)導(dǎo)力真空大幅降低了短期內(nèi)達(dá)成和平協(xié)議的概率。

而特朗普發(fā)出的48小時(shí)最后通牒,更是將局勢(shì)推向了懸崖邊緣。

按照特朗普發(fā)文時(shí)間(美東時(shí)間上周六晚上7點(diǎn)45分)推算,48小時(shí)期限將于美東時(shí)間3月23日晚約7點(diǎn)45分、北京時(shí)間3月24日早7點(diǎn)45分到期。通牒內(nèi)容簡(jiǎn)單粗暴:若伊朗不在期限內(nèi)開放霍爾木茲海峽,美國(guó)將打擊并摧毀其所有發(fā)電廠。

面對(duì)威脅,伊朗革命衛(wèi)隊(duì)強(qiáng)硬回?fù)簦懦?/span>“同歸于盡”的狠話:

若特朗普的威脅付諸實(shí)施,伊朗將立即采取4項(xiàng)措施——完全關(guān)閉霍爾木茲海峽、打擊以色列所有發(fā)電站和能源設(shè)施、徹底摧毀中東地區(qū)所有美國(guó)持股的公司、打擊設(shè)有美軍基地的中東國(guó)家的發(fā)電站。

雪上加霜的是,3月21日美軍再次襲擊伊朗納坦茲鈾濃縮設(shè)施,同日伊朗向以色列迪莫納、阿拉德兩鎮(zhèn)發(fā)射導(dǎo)彈,造成175人受傷,以色列隨即宣布全國(guó)下周線下課程全部取消,局勢(shì)進(jìn)一步升級(jí)。

伊朗武裝部隊(duì)更是警告,若再遭襲擊,將重創(chuàng)阿聯(lián)酋哈伊馬角(毗鄰霍爾木茲海峽,戰(zhàn)略位置關(guān)鍵),并對(duì)美以實(shí)施對(duì)等反擊。

這種劍拔弩張的對(duì)抗態(tài)勢(shì),讓市場(chǎng)對(duì)戰(zhàn)爭(zhēng)升級(jí)的擔(dān)憂預(yù)期急劇升溫。

盡管有消息顯示,特朗普?qǐng)F(tuán)隊(duì)已開始討論對(duì)伊和談的可能條件,但雙方無(wú)直接接觸、立場(chǎng)差距巨大的現(xiàn)狀,意味著短期內(nèi)難以達(dá)成和平協(xié)議。

不確定性,成為當(dāng)前全球市場(chǎng)最大的“敵人”,也是資產(chǎn)拋售的直接推手。

現(xiàn)在,沒有人知道,48小時(shí)后,中東會(huì)不會(huì)燃起全面戰(zhàn)爭(zhēng);沒有人知道,霍爾木茲海峽會(huì)不會(huì)被徹底關(guān)閉。

02

高盛嚴(yán)厲警告:第二只靴子即將落地

美伊談判的不確定性只是全球市場(chǎng)暴跌的“導(dǎo)火索”,真正讓市場(chǎng)擔(dān)心的,是長(zhǎng)期高油價(jià)對(duì)全球經(jīng)濟(jì)的打擊,進(jìn)而拖累金融市場(chǎng)。

當(dāng)前,霍爾木茲海峽這條“能源生命線”已近乎癱瘓——實(shí)際流量從正常的2000萬(wàn)桶/日暴跌至60萬(wàn)桶/日,降幅高達(dá)97%,波斯灣石油流量的損失占全球供應(yīng)量的17%,規(guī)模是2022年俄羅斯石油中斷峰值的18倍。

高盛在近日發(fā)布的旗艦宏觀報(bào)告《TopofMind》中發(fā)出嚴(yán)厲警告:當(dāng)前全球資產(chǎn)僅對(duì)“通脹沖擊”進(jìn)行了充分定價(jià),卻完全無(wú)視了高昂能源成本對(duì)全球經(jīng)濟(jì)增長(zhǎng)的毀滅性打擊。一旦市場(chǎng)對(duì)“戰(zhàn)爭(zhēng)短期結(jié)束”的盲目樂觀被證偽,“增長(zhǎng)下行(衰退)”將成為掉落的第二只靴子,屆時(shí)全球資產(chǎn)定價(jià)將迎來(lái)極其暴烈的反轉(zhuǎn)。

據(jù)高盛研報(bào)測(cè)算:油價(jià)每上漲10%,全球GDP將下降逾0.1%,全球整體通脹率將上升0.2個(gè)百分點(diǎn),亞洲部分國(guó)家及歐洲受沖擊更甚。

按此推算,當(dāng)前三周的海峽中斷,已對(duì)全球GDP造成約0.3%的拖累;若中斷持續(xù)60天,將導(dǎo)致全球GDP下降0.9%,并推高全球物價(jià)1.7%。

疊加開戰(zhàn)以來(lái)全球金融條件指數(shù)(FCI)已大幅收緊51個(gè)基點(diǎn),全球經(jīng)濟(jì)失速風(fēng)險(xiǎn)正在急劇攀升。

更值得警惕的是,高油價(jià)還加劇全球通脹壓力,迫使主要央行集體轉(zhuǎn)向鷹派,進(jìn)一步收緊貨幣政策,成為壓垮資產(chǎn)價(jià)格的“最后一根稻草”。

3月18-19日,全球主要央行密集召開貨幣政策會(huì)議,均選擇維持現(xiàn)行利率不變,但鷹派信號(hào)顯著增強(qiáng):

美聯(lián)儲(chǔ)上調(diào)年終PCE通脹預(yù)期,僅預(yù)計(jì)今年一次降息、2027年一次;

日本央行已經(jīng)明確警告,中東沖突推升原油價(jià)格將加劇通脹壓力;

歐洲央行和英國(guó)央行也發(fā)出明確暗示,最早4月加息以應(yīng)對(duì)伊朗戰(zhàn)爭(zhēng)引發(fā)的通脹。

央行緊縮預(yù)期升溫,直接抬升實(shí)際利率與持有非生息資產(chǎn)的機(jī)會(huì)成本,這也是黃金等貴金屬持續(xù)走低的核心原因。

03

市場(chǎng)從“交易通脹”到“交易衰退”

此前,大家普遍認(rèn)為,美伊沖突帶來(lái)的只是短期油價(jià)上漲,通脹壓力可控,央行不會(huì)過度緊縮,經(jīng)濟(jì)增長(zhǎng)仍能保持韌性。因此資產(chǎn)定價(jià)主要圍繞“通脹預(yù)期”展開,部分順周期資產(chǎn)仍能維持堅(jiān)挺。

但隨著霍爾木茲海峽封鎖持續(xù)、美伊談判陷入僵局,市場(chǎng)開始意識(shí)到:高油價(jià)不是短期現(xiàn)象,而是可能持續(xù)數(shù)月甚至更久的長(zhǎng)期沖擊;這場(chǎng)沖擊帶來(lái)的,不僅是通脹,更是全球經(jīng)濟(jì)的衰退風(fēng)險(xiǎn)。

于是,交易邏輯徹底反轉(zhuǎn),“衰退預(yù)期”成為市場(chǎng)定價(jià)的核心,各類資產(chǎn)的估值體系被全面重構(gòu)——無(wú)論避險(xiǎn)資產(chǎn)還是順周期資產(chǎn),都被卷入拋售潮。

首當(dāng)其沖的是不生息的貴金屬資產(chǎn),盡管黃金有傳統(tǒng)避險(xiǎn)屬性,但在高利率、強(qiáng)美元,以及通脹預(yù)期與衰退擔(dān)憂的雙重博弈中,吸引力大幅下降。金價(jià)目前已抹去了今年以來(lái)的所有漲幅,上周,黃金才大跌10.44%,創(chuàng)下了近42年來(lái)最大單周跌幅。

銅鋁錫鋅等有色金屬等順周期資產(chǎn)同樣遭遇“血洗”。因?yàn)?/span>有色金屬作為工業(yè)生產(chǎn)的核心原材料,如果全球經(jīng)濟(jì)衰退將導(dǎo)致工業(yè)需求大幅萎縮,需求將迎來(lái)斷崖式下跌。

還有新興市場(chǎng)股市也會(huì)迎來(lái)壓力,近日新興市場(chǎng)股市遭遇猛烈拋壓,MSCI新興市場(chǎng)指數(shù)今天日內(nèi)跌3.8%,創(chuàng)年內(nèi)新低。巴西、印度、南非等主要新興市場(chǎng)股市跌幅均超4%,資金紛紛撤離,轉(zhuǎn)向美元等相對(duì)安全的資產(chǎn)。

高盛策略師指出:當(dāng)前全球資產(chǎn)迄今僅僅將這場(chǎng)沖突作為一次“通脹沖擊”進(jìn)行交易,完全沒有計(jì)入“增長(zhǎng)下行”的風(fēng)險(xiǎn)。一旦這種盲目樂觀被證偽,能源價(jià)格證明具有持久性,市場(chǎng)將被迫對(duì)全球增長(zhǎng)和企業(yè)盈利進(jìn)行猛烈的下修定價(jià)。

高盛警告:一旦油價(jià)突破160美元/桶,將直接觸發(fā)全球衰退。歷史數(shù)據(jù)表明,1973至1975年和1990年的石油危機(jī)中,能源價(jià)格高企最終會(huì)摧毀需求,能源相對(duì)抗跌,而金屬和糧食將率先崩盤。如果本次沖突推動(dòng)油價(jià)到達(dá)那個(gè)區(qū)間,大宗商品內(nèi)部的分化將遠(yuǎn)比現(xiàn)在劇烈,資產(chǎn)拋售潮也將進(jìn)一步升級(jí)。

04

總結(jié)

對(duì)于全球資本市場(chǎng)而言,能否早日迎來(lái)修復(fù)拐點(diǎn),關(guān)鍵在于霍爾木茲海峽能否真正全面通航,國(guó)際石油貿(mào)易規(guī)模能否早日基本恢復(fù)到戰(zhàn)爭(zhēng)之前的水平。

這是一個(gè)極為重要的連鎖反應(yīng):只有海峽通行恢復(fù)正常,國(guó)際石油供應(yīng)缺口得到彌補(bǔ),油價(jià)才能逐步回落;油價(jià)回落,通脹壓力才能緩解,主要央行的緊縮預(yù)期才能邊際放松。

而央行政策放松,資本市場(chǎng)的交易邏輯才能從“交易衰退”重新回歸理性,逐步修復(fù)估值。

對(duì)于普通投資者而言,當(dāng)前最需要做的,是要保持謹(jǐn)慎,敬畏市場(chǎng),耐心等待局勢(shì)明朗。(全文完)