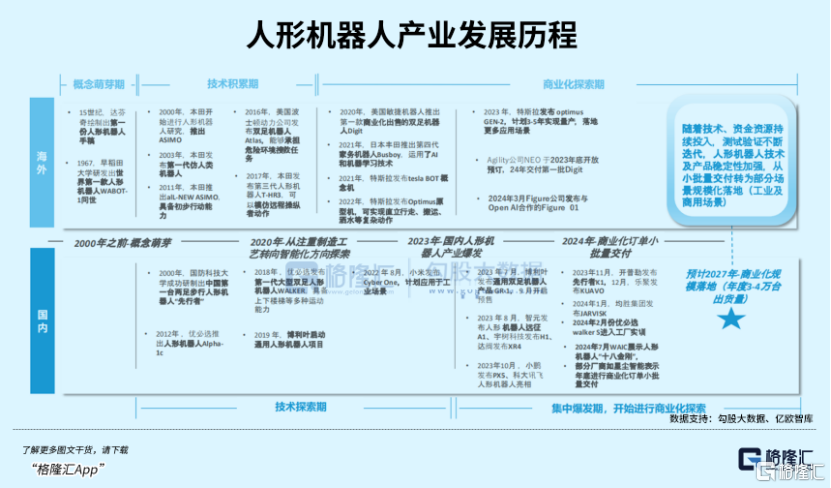

人形機器人正在從“能展示”走向“能干活”。過去幾年,這一賽道長期停留在實驗室與展會舞臺,而近期隨著出貨量突破萬臺、應用場景逐步落地,產業開始進入驗證階段。

盡管當前全球規模仍然有限,但產業鏈已初步成型,尤其是國內企業在整機制造、供應鏈整合和成本控制方面逐漸建立優勢。

本文基于公開數據與產業信息,從市場規模、應用落地、國內外競爭格局、技術與成本約束以及未來演進路徑五個維度,對人形機器人產業的真實進展進行梳理,試圖回答一個核心問題:這一賽道,究竟是在走向應用,還是仍停留在預期之中。

01

市場規模與全球格局

據市場調研機構數據,2025年全球人形機器人出貨量超過1.45萬臺,其中近九成來自中國企業。

雖然出貨量整體不大,但這一比例表明國內企業在規模化生產、成本控制和供應鏈整合上已經具備一定優勢。

國外廠商在技術積累、品牌影響力及高端產品上仍保持競爭力,但整體出貨量低于中國企業。

從產業集中度來看,全球市場呈現“頭部集中、尾部分散”格局:少數龍頭企業掌握核心技術和整機生產能力,而中小型企業則多聚焦零部件研發或特定應用領域。

縱觀全球,國外如波士頓動力、阿西莫等企業仍以技術創新和品牌示范為核心,其產品多用于科研、展示或高端工業應用;國內企業則更多關注功能落地、成本優化和批量化生產。

這種差異導致國內市場在數量上占優,而國外市場在技術深度和品牌溢價上更突出。

02

應用場景演變

最初,人形機器人主要用于科研和展示,如展會、博物館互動或教育實驗。隨著技術成熟和成本下降,商業化落地逐漸成為重點方向。

目前,倉儲物流、工業巡檢、商用服務和教育培訓成為主要應用場景。

在倉儲與物流環節,機器人可承擔搬運、分揀和重復操作任務,減輕人工勞動強度。例如,Unitree Robotics的倉儲機器人可實現單日百余件貨物自動搬運。工業巡檢方面,人形機器人可在高頻巡查、設備監測和危險環境下替代人工操作,提高安全性和效率。

商用服務場景包括酒店、展廳或購物中心的導覽和信息咨詢,機器人通過語音交互和移動導航提升用戶體驗。

教育培訓和科研市場仍存在一定需求,但規模較小,多集中在高校實驗室或少數培訓機構。

整體來看,產業正從單純展示向功能型、可落地應用過渡,應用場景多樣化趨勢明顯。

03

國內產業鏈現狀

國內人形機器人產業鏈較為完整,包括整機制造、核心零部件(電機、傳感器、控制系統)、軟件算法和服務生態。

據不完全統計,中國從事人形機器人及相關零部件研發和生產的企業超過3萬家,形成密集供應鏈布局。

頭部企業如Unitree Robotics、AgiBot等在整機出貨量和品牌認知上占據優勢,而中小企業主要聚焦特定零部件或提供定制化解決方案。

產業鏈完善使得國內企業能夠在成本控制、零部件國產化和規模生產上形成一定優勢。

例如,國內廠商在舵機、步態控制和視覺識別系統的成本已下降約30%,推動中小企業進入可控商業應用場景。

然而,整體量產水平和高端零部件自主化率仍有限,部分核心技術仍依賴進口。

04

技術與成本挑戰

人形機器人在實際應用中面臨技術和成本雙重挑戰。

技術層面包括自主運動控制、復雜環境適應能力、多任務執行及穩定性。目前商業機器人在樓梯、復雜地面及高頻多任務場景下仍存在不穩定情況,需要進一步算法優化和硬件迭代。

成本方面,商用人形機器人價格普遍在8–15萬元人民幣,明顯高于傳統自動化設備,如AGV或機械臂,限制大規模部署。零部件成本高、研發周期長以及定制化需求是主要因素。

此外,行業缺乏統一標準與安全監管,對跨行業應用造成一定合規風險,尤其在服務場景中涉及隱私和安全問題。

這些技術與成本因素決定短期內應用主要集中在高價值、可控場景,如物流倉儲和工業巡檢,而低成本、低風險場景仍在探索階段。

05

市場潛力與增長路徑

根據市場研究機構預測,全球人形機器人市場規模有望從2025年的約1.3萬臺逐步擴大,到2030年達到5萬臺左右,市場規模接近20億美元。

增長路徑呈階段性特征:初期以試點訂單和特定商業應用為主,隨后在工業、物流和商用服務等可控場景中逐步擴大。

國內市場潛力較大。以物流倉儲為例,中國快遞與電商行業年處理包裹量超過1千億件,如果人形機器人承擔部分高頻重復作業,將帶來顯著效率提升和成本優化空間。工業巡檢和輕量化商用服務市場同樣具備潛力。教育和科研場景作為附加需求,可提供品牌展示和市場驗證功能,但難以形成大規模商業市場。

未來五年趨勢可能包括:一是零部件國產化率提高,降低成本;二是多場景應用擴展,推動商業落地;三是智能化協作能力增強,實現人機協作;四是產業鏈整合加速,形成更完善的供應生態。

06

國內外企業對比

國內企業在整機制造和成本控制方面具有優勢,能夠提供批量化、性價比高的產品,但高端算法、步態優化和復雜環境適應能力仍不及國外龍頭。

國外廠商在技術深度、品牌影響力和科研能力上優勢明顯,但在量產和成本控制上存在劣勢。

這種差異使得國內市場在數量上占優,國外市場在高端品牌溢價和科研應用上占據優勢。

投資觀察上,應關注國內頭部企業的零部件國產化率、量產能力和場景落地能力,同時關注國外廠商在技術創新、品牌和高端應用方面的動態。

總體來看,人形機器人產業仍處早期階段,市場規模有限,但技術迭代和應用場景正在推進。

國內企業在整機制造和零部件成本控制方面具備一定優勢,而國外企業在技術深度和品牌影響力上更強。

產業發展呈階段性特征:從展示和科研逐步過渡到可控商業應用,再向工業、物流和服務等場景擴展。觀察產業應以數據、應用驗證和產業鏈成熟度為核心,謹慎對待短期市場波動和炒作。

未來幾年,隨著技術成熟、成本下降和零部件國產化率提高,人形機器人在物流、工業巡檢和商用服務等可控場景的商業落地有望加速。但短期仍需關注技術可靠性、成本控制和政策監管等風險因素。

風險提示:

1.技術風險:運動控制、環境適應性、多任務執行能力仍在發展階段,可能影響商業落地和用戶體驗。

2.成本與投資回報風險:高成本限制規模部署,投資回報周期較長。

3.政策與標準風險:安全、隱私和勞動保護等監管尚不完善,跨行業應用可能受限。

4.市場競爭風險:中小企業眾多,可能導致價格戰或行業整合壓力。

5.應用場景不確定性:部分場景難以形成規模,試點失敗或推廣緩慢可能影響市場預期。

投資有風險,決策需謹慎,以上分析僅為行業研究參考,不構成投資建議。想要及時獲取標的最新動態和操作策略,若想第一時間抓信號識別風險布局機會,歡迎掃描下方二維碼,獲取更及時詳細的專業投資策略:

免責聲明:

本文版權屬于北京格隆匯投資顧問有限公司投研團隊(曾潤:A0160623020001)整理,本報告基于獨立、客觀、公正和審慎的原則制作,信息均來源于公開資料并予以合法合理適當的采集摘要與編輯。

股市有風險,入市需謹慎。本文中的任何投資建議均不作為您投資買賣的依據,您須獨立作出投資決策,風險自擔。任何單位或個人未經本公司許可,擅自發布、復制、傳播或網絡發表、轉載等均視為侵權,本公司將依法追究侵權責任。