3月26日,心瑋醫療交出了一份足以讓市場重新審視其價值的成績單。

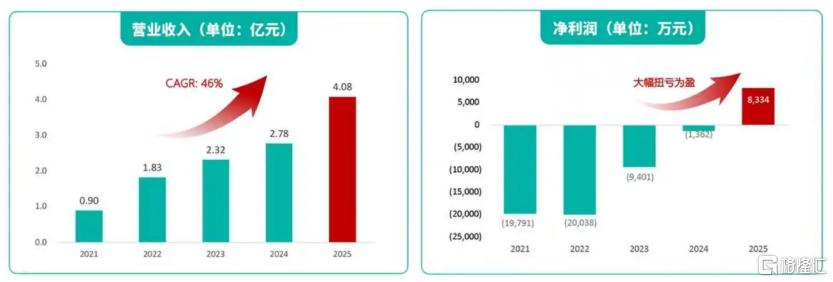

在經歷多年的研發投入與市場培育后,公司2025年實現營業收入4.08億元,同比增長46.9%,凈利潤達到8334萬元,相較2024年虧損1362萬元,成功實現重大扭虧為盈,正式邁入規模化盈利階段。

更為關鍵的是,公司經營性現金流達到1.55億元,賬面現金及存款7.86億元,財務結構已從“輸血”轉向“造血”。

盈利本身并不罕見,但放在當前國內高值醫療器械行業的大背景下,這份成績單的意義值得拆解。集采常態化、競爭白熱化、一級市場融資降溫,過去幾年國內神經介入賽道的黃金窗口已演變為洗牌期。

在這樣的大環境下,心瑋醫療的扭虧為盈,不僅是報表數字的翻轉,更折射出國產高端醫療器械公司從產品驅動向系統能力驅動的底層邏輯變化。

盈利質量不僅是轉正,更是效率重構

如果僅看凈利潤由虧轉正,很容易將心瑋醫療的2025年歸結為“收入規模跨越盈虧平衡線”的常規故事。

但更深層的變化在于,公司在收入增長近五成的同時,毛利率從65.4%提升至70.9%,銷售及管理費用率從49.6%壓降至45.8%。

其中,毛利率的提升源于創新產品在收入結構中的權重持續上升。

在集采深入、同類產品競爭加劇的背景下,提價幾乎不可能。拆開來看,缺血性卒中業務中,具有差異化優勢的顱內血栓抽吸導管進入超過450家醫院,這類產品的技術壁壘較高,價格維護能力優于通路類產品。而在出血性卒中業務中,顱內支架(獲NMPA創新醫療器械認定)在首個商業化年度即進入約500家醫院,帶動栓塞彈簧圈市場份額提升。

而費用端的控制同樣值得注意。

銷售費用絕對值隨著市場推廣擴大而增加,但費用率從29%降至26%,管理費用率(扣除一次性股權激勵)為16%,連續三年下降。

這意味著公司規模擴張的同時,管理半徑并未失控,運營效率在持續改善。對于一家仍處于商業化爬坡期的醫療器械公司而言,這一趨勢比單純的收入增長更能說明其內控能力的成熟。

另外,在業績會中,心瑋醫療管理層提到一個關鍵數據:治療性產品收入占比首次突破50%。

這個節點的意義在于,公司已從早期以通路型產品切入市場、依賴通用型產品走量的“1.0階段”,進入到以治療性產品驅動增長的“2.0階段”。由于通路型產品注冊壁壘相對較低、容易陷入同質化競爭,而治療性產品對臨床驗證、醫生教育、術式推廣的要求更高,一旦形成臨床共識,護城河也更寬。

因此,這一結構轉變,更是心瑋醫療盈利能力改善的內在邏輯。

三大板塊的梯次增長與臨床價值轉化

聚焦到細分板塊,可以更清晰地看到心瑋醫療憑借差異化創新產品搶占市場,呈現出缺血穩增長、出血高彈性、通路強現金的梯次結構,核心業務市占率持續攀升。

首先,缺血性卒中領域是心瑋醫療的傳統強項,2025年收入同比提升31.8%,依舊保持穩健增長。

2025年,公司的大口徑抽吸導管及級聯抽吸技術(CATCH)被納入《急性缺血性卒中血管內治療技術中國專家共識2025》,這是一個重要的臨床認可信號。

在神經介入領域,專家共識的納入意味著術式路徑的標準化,對產品進入更多醫院、被更多醫生采納有實質性推動作用。目前該產品已進入超過450家醫院,在接近1000家頭部醫院里的滲透率達到26%。

值得關注的是,目前公司自膨式顱內藥物洗脫支架已完成對照臨床試驗,注冊申請已獲NMPA受理,且根據公開信息,全球尚無同類產品獲批,研發進度領先。

其次,出血性卒中業務成為全年最大增長引擎,收入同比暴增223.2%。

動脈瘤治療是神經介入市場規模中最大的子板塊之一,但長期以來,國產公司在完整解決方案上存在短板。

心瑋醫療通過顱內支架(長城支架)、血流導向裝置(如意密網支架)與栓塞彈簧圈(乾坤彈簧圈)的組合,形成了從輔助栓塞到血流導向的完整產品矩陣。其中,顱內支架作為首個國產動脈瘤栓塞輔助支架,在首個商業化年度即進入約500家醫院,帶動彈簧圈的市場份額提升。而血流導向裝置于2025年獲批上市,進一步補齊產品線。

這種全產品線的打法,在市場拓展中形成協同效應,醫生在動脈瘤治療中所需的配套產品可以一站式獲取,入院效率顯著提升。

最后,介入通路業務的血管封堵器更是另一個典型案例。

2025年,明星產品血管封堵器累計進入超1800家醫院,年臨床使用量突破20萬條,年單產品收入突破億元,成為公司穩定的現金流來源。更重要的是,公司通過BD方式引入第二代血管封堵器,形成兩代產品的錯位布局,在通路類產品普遍面臨集采壓力的背景下,這一策略有助于進一步擴大市場優勢,鞏固起在通路器械領域的地位。

可以看到,缺血性卒中業務依托成熟的臨床基礎和技術迭代,保持穩健增長;出血性卒中業務處于產品上市初期的快速放量階段,增速顯著高于行業平均;介入通路業務則憑借明星產品的市場地位,為公司提供穩定的現金流。這種結構在國產神經介入公司中并不多見。

海外布局、創新管線、資本市場的“三角驅動”

如果說2025年的業績是心瑋醫療過去十年積累的階段性兌現,那么未來三年的規劃則更值得關注。

公司在業績會中提出了明確的目標:到2028年實現國產品牌全市場神經介入市場份額第一,海外業務貢獻達到10%。

海外市場的布局是衡量一家醫療器械公司能否突破國內天花板的重要指標。

2025年,心瑋醫療海外收入同比增長101.3%,取栓支架、封堵球囊導管、遠端通路導管以及微導管已取得CE或FDA認證,且在13個國家和地區取得56項注冊證書,另有超過130個注冊在29個國家和地區推進。

相比國內市場的激烈競爭,海外市場尤其是新興市場的定價環境和競爭格局更為友好。心瑋醫療通過“走出去+請進來”的方式,參與LINNC PARIS、ESNR 2025等海外學術會議、邀請白俄羅斯、摩洛哥、韓國等一帶一路國家專家來華交流,以臨床教育和術式推廣為核心的路徑拓展海外版圖,比單純的渠道鋪設更具長期價值。

研發管線上,除了已經進入注冊審評的自膨式顱內藥物洗脫支架,介入式腦機接口是另一個值得關注的創新方向。

該產品基于微創血管介入技術,將支架電極陣列植入顱內血管,實現腦電信號采集與解譯,計劃在2026年開展首例人體臨床試驗。

在全球范圍內,腦機接口仍處于產業化早期,國內鮮有公司能在介入式路徑上推進到人體臨床階段。從神經介入到腦機接口,看似跨度較大,但底層邏輯是相通的,心瑋醫療過去十年積累的血管介入技術平臺和臨床資源,為這一創新方向提供了基礎。

值得一提的是,2025年12月,公司申報的“面向運動功能障礙的介入式腦機接口系統”項目,成功入圍2025年國家人工智能醫療器械創新任務“揭榜掛帥”名單,成為介入式腦機接口領域唯一入選的代表企業。

從市場規模來看,Precedence Research預測,2034年全球腦機接口市場規模有望達到124億美元,2025至2034年復合年增長率將穩定維持在17%。在這一增速下,心瑋醫療憑借先發技術優勢與臨床基礎,有望搶占賽道紅利,打開全新的業績增長曲線。

當然,資本市場的動作同樣值得留意,2025年心瑋醫療完成股份回購3936萬港元,并計劃在2026年提交A股科創板上市申請。

在筆者看來,A+H兩地上市的意圖不難理解。一方面,A股市場對醫療器械公司的估值邏輯與港股有所不同,科創板對創新屬性明確的公司給予更高的流動性溢價;另一方面,境內資本市場的融資渠道和投資者群體,有助于公司進一步擴大研發投入和市場拓展。

對于當前已經實現盈利、現金流穩健的心瑋醫療而言,這一選擇更側重于長期戰略而非短期資金需求。

結語

從2016年成立到2025年扭虧為盈,心瑋醫療用了將近十年時間完成了從技術積累到商業驗證的閉環。

缺血、出血、通路三大板塊的全面布局,以及治療性產品占比的提升,本質上是心瑋醫療在構建一個更具抗風險能力的業務結構。而海外市場的拓展、創新管線的推進、A+H資本平臺的搭建,則是為下一階段的增長儲備彈藥。

2025年的業績給出了一個積極的信號:在高值醫療器械行業洗牌與升級的浪潮中,心瑋醫療已經站穩腳跟。憑借扎實的財務基礎、完善的產品矩陣、領先的研發創新與清晰的戰略布局,公司有望持續受益于行業紅利,實現業績與估值的雙重提升。