年度業績符合預期。FY25山高新能源總收入/歸母凈利潤達到人民幣44億元/人民幣2.3億元,整體符合預期。本年度公司利潤端主要受到其他收入、其他經營開支和合營公司虧損的拖累。毛利為人民幣20億元,毛利率為45%,毛利率與去年同期基本持平。財務核心亮點:1.財務費用下降約1.8億元人民幣,主要在于提前償還高成本境外借款及低成本融資置換,發行25億元“綠色+鄉村振興”債券。2.現金儲備較上年年同期增加9.7億元人民幣,達到46.2億元人民幣。3.資產負債率下降至59%,公司償還了部分貸款。2025財年發行了25億元中票短融,綜合融資成本下降約50個基點,持續下降至約3.6%。

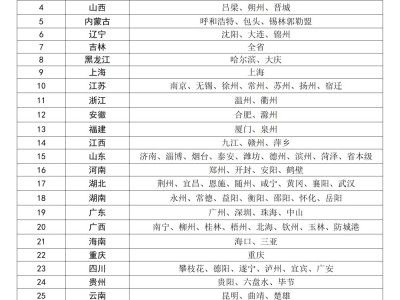

公司在手項目充裕,未來發展可期。從新增項目看,風電和集中式光伏成為增長的核心動力。(1)風電新增項目1098MW,包括山東濰坊馭風行動60MW、山東濰坊安丘125MW、山西呂梁交城40MW、江西彭澤40MW、內蒙古呼倫貝爾阿榮旗20MW、云南宜縣梅子凹63MW、云南曲靖20MW、云南嵩明50MW、云南尋甸30MW、黑龍江綏化300MW、甘肅臨澤100MW、甘肅甘州100MW、甘肅高臺100MW等。(2)集中式光伏新增項目717MW,其中河北萬莊170MW、安徽肥東150MW、廣東開平27MW、云南嵩陽一期100MW及二期50MW、云南昆明舍塊鄉100MW、遼寧莊河120MW。

并網容量穩步提升,風電業務呈現跨越式成長,在新能源運維實現能力外溢。從現在的項目并網情況看,2025年容量達到4,961MW(2024:4,698MW),其中風電裝機1,270MW,集中式光伏2,603MW,分布式光伏1,088MW。從項目儲備角度看,山東/廣西/吉林/黑龍江,風力發電儲備項目分別為1073/400/370/300 MW,在全國各省中領跑。風電重點項目包括(1)山東菏澤牡丹區212.5兆瓦集中式陸上風電項目,(2)山東鄆城175兆瓦分散式風電項目(3)菏澤定陶區287.5MW風電項目。此外,委托經營服務方面,依托成熟的新能源運維體系,運維能力實現外溢與市場化輸出。比如,在山西中標國家電投、中電投4座新能源場站(合計412MW)運維服務,以及在江蘇華電新能源集團股份有限公司江蘇分公司6個風電場共計470.2兆瓦的委托運維服務。

估值具備上行空間,投資價值持續釋放。從裝機量看,公司2026年儲備項目的質量優化,將超1GW不具備投資價值的項目放棄后,全年儲備項目仍取得303MW凈增長。我們預計2026年在建項目中有300-400MW并網,2027年700-800MW并網。盡管山高新能源基本面穩健、擴張勢頭強勁,但相對于同行,山高新能源的價值仍然被低估。該公司股票目前交易價格為1.60港元,相當于市值35.95億港元。預計2026財年每股收益0.14港元,這意味著遠期市盈率為12倍,低于同行平均水平18倍。這種估值折價為投資者提供了一個有吸引力的切入點,尤其是考慮到公司交能融合、電算協同以及持續擴大可再生能源項目儲備的背景下。