當多數人仍以“家電制造商”定義海信時,這家傳統巨頭正通過資本運作與科技布局,悄然完成向AI基礎設施供應商的蛻變。其旗下光通信企業納真科技二次沖擊港股IPO,不僅折射出海信集團的戰略野心,更揭開中國制造業向硬核科技轉型的冰山一角。

納真科技的崛起軌跡充滿戲劇性。2002年,海信集團與歸國科學家黃衛平團隊達成戰略合作,前者提供資金與產業資源,后者輸出光通信領域核心技術。這種“科學家+實業家”的組合模式,在二十年前堪稱超前布局。公司前身海信寬帶通過持續收購東莞新科、美國LigentCom等企業,逐步構建起從光芯片設計到光模塊量產的完整產業鏈,成為全球少數具備垂直整合能力的光通信企業。

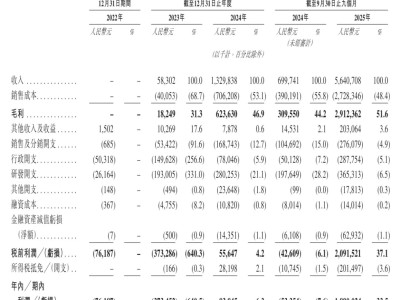

AI算力需求的爆發式增長,讓這家原本低調的企業站上風口。訓練千億參數大模型需要數萬塊GPU協同運算,傳統電信號傳輸已觸及物理極限,光互聯技術成為突破算力瓶頸的關鍵。招股書顯示,納真科技2025年營收達83.55億元,其中數據中心光模塊業務貢獻65.5%,凈利潤同比激增875%至8.73億元。這種跨越式發展,使其在全球光模塊廠商中躍居第五,中國市場中排名第三。

技術壁壘構筑起核心護城河。作為中國首批實現800G光模塊量產的企業,納真科技已向客戶送樣1.6T產品,并啟動3.2T技術預研。更關鍵的是,其在廈門投資建設的高端激光芯片基地,將實現100G EML芯片自主量產,直指光通信領域“卡脖子”環節。這種從組件組裝向芯片制造的升級,使企業估值邏輯發生根本性轉變——具備芯片自研能力的光模塊企業,市場估值較純組裝企業高出3-5倍。

資本市場的追捧印證了這種轉型價值。IPO前,納真科技股東陣容堪稱豪華:海信集團持股48.61%保持控股,春華資本以16.48%成為最大外部機構投資者,廈門國資委2025年3.3億元戰略投資更將估值推至107.84億元。值得注意的是,公司通過員工持股平臺將核心團隊利益與長期發展深度綁定,黃衛平團隊持股超23%的安排,在國有企業體系中頗為罕見。

但亮麗數據背后暗藏隱憂。2025年凈利潤中,3.53億元來自出售合營企業股權的一次性收益,剔除該因素后增速雖仍可觀,但市場期待值或受影響。客戶集中度過高的問題同樣突出,前五大客戶占比常年維持在70%左右,在國際貿易環境復雜化的當下,這種深度綁定既是優勢也是風險。公司在IPO前累計派發股息4.34億元,這種“先分紅后融資”的操作引發市場對資金使用效率的討論。

海信的轉型野心遠不止于此。從激光電視到汽車電子,從半導體到能源設備,這個傳統家電巨頭已構建起覆蓋多個科技領域的產業矩陣。納真科技的IPO,只是其科技化戰略的關鍵落子。當行業還在爭論“家電企業該不該造芯”時,海信用實際行動證明:通過精準的資本運作與技術孵化,傳統制造業完全能在新興賽道占據一席之地。這場靜悄悄的革命,或許正在改寫中國制造業的升級路徑。