國內AI制藥領域兩家頭部企業晶泰控股與英矽智能近日相繼披露2025年度財務報告,呈現截然不同的經營態勢。晶泰控股憑借核心業務增長與公允價值收益實現首次年度盈利,而英矽智能則因管線開發收入銳減導致虧損擴大。同期,英矽智能宣布與跨國藥企禮來達成總額最高27.5億美元的GLP-1藥物授權合作,首付款達1.15億美元。

晶泰控股年報顯示,2025年營業收入達8.03億元,同比增長201.2%,凈利潤1.35億元,經調整凈利潤2.58億元。公司宣稱成為AI for Science領域首家盈利的港股上市公司。其藥物發現解決方案收入同比激增418.9%至5.38億元,主要得益于抗體業務爆發式增長及創新管線階段性交付。智能機器人解決方案業務收入亦增長62.6%至2.65億元,客戶數量增加與新業務拓展成為主要驅動力。值得注意的是,公司公允價值變動收益凈額超5億元,同比增幅達1876%。

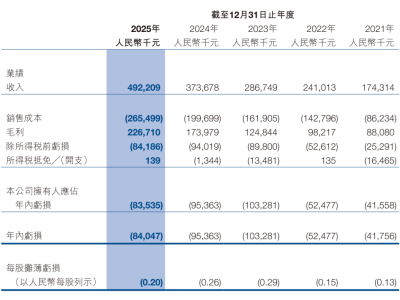

相較之下,英矽智能2025年收入5624萬美元,同比下降34.5%,經調整虧損擴大至4380萬美元。業務結構發生顯著變化:藥物發現業務收入從314萬美元躍升至2495萬美元,占比從3.7%提升至44.4%;管線開發業務收入則從7659萬美元驟降至2389萬美元,占比從89.2%降至42.5%。公司解釋稱,收入下滑主要受新交易磋商進度及客戶端管線研發進度影響,導致首付款收入從2024年的5800萬美元降至1530萬美元。

從商業模式觀察,兩家企業呈現差異化路徑。晶泰控股采取"AI+CRO"模式,通過為藥企提供外包服務創收。其年報披露已與全球前20大藥企中的17家建立合作,2025年新增客戶數同比增長62%,累計合作金額達數百億元。在藥物模態覆蓋方面,公司參與發現的首創新藥涉及小分子、抗體、多肽等五大領域,其中超5款藥物公布臨床進展。

英矽智能則更接近"AI+Biotech"模式,通過自研管線與對外授權實現收益。公司構建了涵蓋腫瘤學、免疫學等領域的研發管線,截至2025年推動8個項目取得臨床進展,包括4項自有項目與3項合作項目。在對外合作方面,除與禮來達成重磅交易外,還與施維雅、齊魯制藥等13家全球前20大藥企建立合作,授權太景生物在大中華區開發ISM4808的臨床權利。

技術層面,晶泰控股打造了"AI預測-機器人實驗-數據反哺"的閉環體系。其AI模型負責靶點解析、分子生成等關鍵環節,機器人實驗室實現7×24小時高通量實驗,Multi-Agent系統則自主調度研發資源。公司宣稱該模式已應用于藥物與新材料研發領域。

英矽智能開發的Pharma.AI平臺聚焦藥物發現全流程,可完成新靶點識別、分子生成及臨床結果預測。公司數據顯示,利用該平臺可將候選藥物開發周期從傳統方法的4.5年縮短至12-18個月。不過,行業分析指出,AI生成的"虛擬數據"仍無法替代臨床試驗的"真實數據",藥物安全性驗證等核心環節難以被技術取代。

全球健康藥物研發中心主任丁勝分析認為,當前AI制藥企業本質仍圍繞商務拓展運作,多數企業初期傾向自研管線追求價值最大化,但隨著研發難度顯現,會通過早期交易實現收益。他指出,藥物分子需滿足數十項屬性要求,單一環節效率提升對整體研發周期影響有限,過去五年藥物研發速度未因AI技術顯著加快,反而因標準提高而趨緩。

資本市場方面,兩家企業市值表現分化。晶泰控股在2025年末至2026年初市值一度接近500億港元,英矽智能自2025年12月登陸港交所后,股價在2026年2月突破400億港元后出現回調。中郵證券研報預測,全球AI賦能藥物研發市場規模將從2023年的119億美元增至2032年的746億美元,但強調藥物開發的實驗科學本質不會因技術迭代發生根本改變。