在AI賽道,高增長與高估值的雙重光環下,MiniMax正站在聚光燈下。這家以“高增長、出海、平臺、Agent”為標簽的公司,被市場賦予了“下一代AI基礎設施”的期待。然而,當財務數據揭開面紗,人們發現:這家公司正在用想象力支撐估值,而利潤表尚未跟上市場的狂熱。

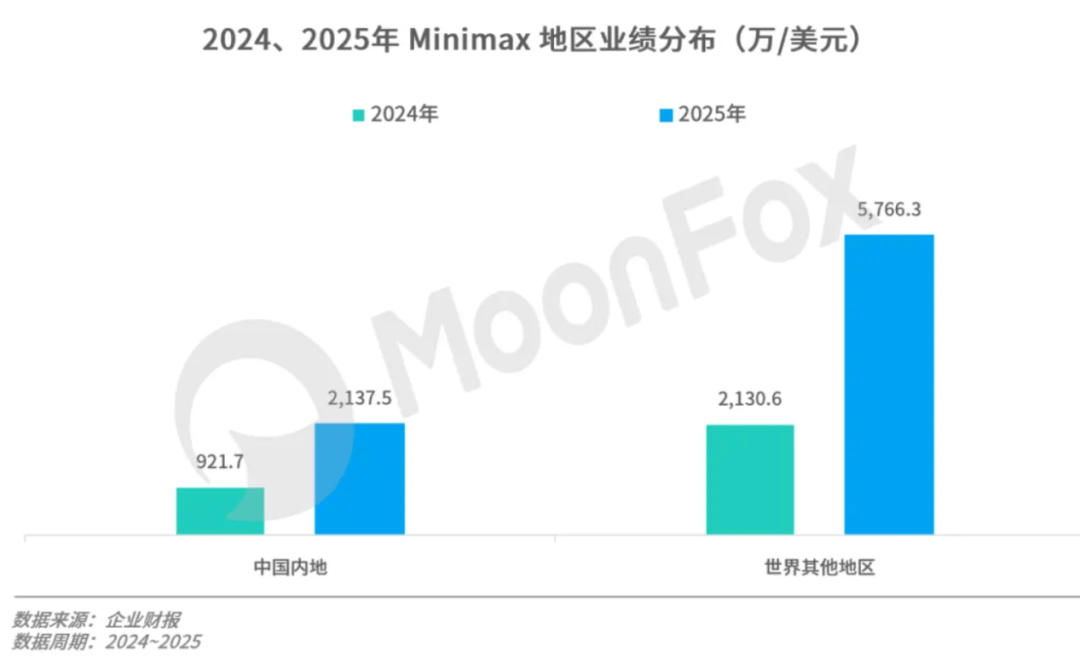

2025年財報顯示,MiniMax總收入達7903.8萬美元,同比增長158.9%;毛利2010萬美元,同比激增437.2%,毛利率提升至25.4%。國際市場貢獻了超70%的收入,顯示出其全球化戰略的初步成效。從數據看,這家公司已擺脫“純技術理想主義”的標簽,將產品、平臺與商業化同步推進,形成了一張看似龐大的商業網絡。

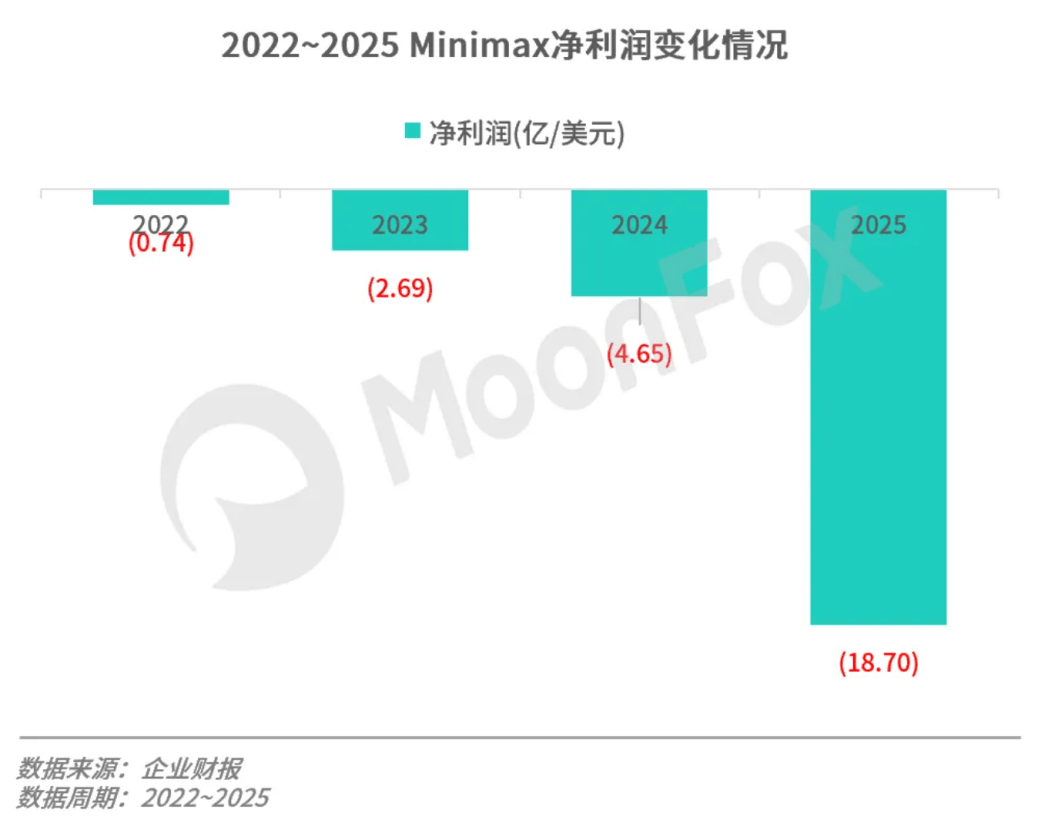

但硬幣的另一面同樣刺眼:調整后凈虧損從2024年的2.442億美元擴大至2.509億美元。收入與毛利雙增長,虧損卻未見明顯收窄,暴露出其商業模式的核心矛盾——高增長仍依賴高投入。研發開支從1.890億美元增至2.528億美元,行政費用從1440萬美元躍升至3680萬美元,成本端壓力持續攀升。AI行業的“燒錢”屬性在此盡顯:模型訓練僅是起點,推理成本、產品迭代、全球擴張、生態建設等環節,才是吞噬利潤的“無底洞”。

市場對MiniMax的追捧,本質是對“未來”的押注。在AI領域,資本向來樂于為“明年甚至更遠的故事”提前買單。MiniMax的估值躍遷,正是這一邏輯的產物。成立初期,AGI(通用人工智能)尚屬冷門概念,創始人閆俊杰的愿景曾被投資人質疑,公司成立一年半僅完成兩輪融資,募資5.9億元。直到GPT-3.5引爆行業,資本情緒急轉,MiniMax憑借技術積累與產品落地能力,迅速成為資金追逐的標的。上市前,其已完成7輪融資,累計募資超15億美元,估值突破42億美元。

這一路徑揭示了一個真相:MiniMax的估值支撐,從來不止于經營數據。它同時踩在“業務進展”與“時代情緒”兩套系統上——前者是技術落地與商業化探索,后者是市場對AI平臺化未來的集體想象。當前,市場已不再將其視為單純的模型公司,而是潛在的“下一代任務基礎設施”參與者。

推動估值升級的關鍵,是Agent(智能體)的崛起。AI行業的敘事正在從“模型能力”轉向“任務完成”:從生成內容到調用工具,從對話交互到嵌入企業工作流,AI的價值正從“回答問題”延伸至“接管任務”。這一轉變重塑了估值邏輯——市場不再比拼誰更像ChatGPT,而是爭奪“任務入口”的控制權。MiniMax的財報中,明確提出將推進模型、多模態、Agent與平臺能力建設,向“AI時代平臺公司”演進。這一戰略表述,實則是向市場傳遞信號:它要賣的不僅是模型,更是未來任務生態的“入口權”。

盡管MiniMax已證明收入增長與毛利率提升的能力,但更關鍵的挑戰仍在前方:企業客戶是否會形成深度依賴?開放平臺能否演化為自生長的生態?產品、開發者與Agent調用能否形成正向循環?更重要的是,虧損何時能轉化為可持續的利潤?截至2025年末,其用戶規模超2.36億,覆蓋200余個國家和地區,服務21.4萬家企業客戶與開發者。但版圖擴張不等于壁壘構建——真正的護城河,是客戶遷移成本高、工作流深度嵌入、平臺飛輪效應顯現。而這些,MiniMax仍在路上。

創始人閆俊杰的應對策略,聚焦于“組織能力”。這位37歲的創業者,早年接觸過大量GPU資源,后在商湯負責團隊建設,對技術迭代與產業機會有敏銳洞察。他拒絕“天才路徑”,強調組織協作與整體效率。在MiniMax,“天才”并無特權,團隊成長與跨部門協同被置于核心。這種理念,決定了其競爭力不會依賴單一模型發布或短期熱度,而是取決于組織能否將技術、產品、平臺與商業化擰成合力。

當前,MiniMax最貴的資產,不是收入、毛利或模型本身,而是市場對其“控制任務入口”的想象。但資本市場不會無限期等待故事兌現。它需證明:高增長能轉化為利潤,入口能沉淀為壁壘,被預支的想象力能補回利潤表。若能,高估值便是合理定價;若不能,今日的狂熱終將反噬。