乘聯會最新數據顯示,國內乘用車市場3月零售銷量為164.8萬輛,同比下降15.0%,其中SUV細分市場零售銷量89.3萬輛,同比下滑6%。盡管整體車市延續寒意,但國產SUV陣營卻呈現逆勢上揚態勢,當月共有17款車型零售銷量突破萬輛大關,多款產品憑借差異化優勢成為市場焦點。

在新能源領域,元UP以21538輛的銷量躍居榜單次席。這款定位小型純電SUV的車型,憑借靈動車身設計和超低用車成本,在油價持續走高的市場環境下贏得消費者青睞。海獅06則以18237輛的成績位列第三,作為中型SUV市場的新晉選手,其厚道的配置清單與親民定價策略形成強烈反差,精準切中家庭用戶對空間與性價比的雙重需求。

燃油車市場同樣不乏亮點。博越L以17402輛的銷量穩居第四,這款緊湊型SUV通過均衡的產品力構建競爭壁壘,在性能、智能、空間等維度均達到同級領先水平。長安CS75 PLUS雖排名第九,但13802輛的銷量仍使其保持萬輛俱樂部席位,展現出老牌勁旅的市場韌性。值得關注的是,采用新能源化打法的星越L以12940輛位列第十一,吉利的混動技術賦能使這款燃油車型煥發新生。

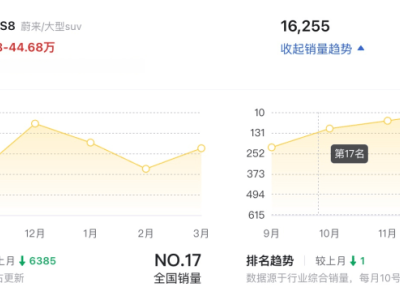

細分市場呈現多元化發展態勢。蔚來ES8作為純電大型SUV的代表,16255輛的銷量驗證了高端新能源市場的潛力;鈦7憑借"方盒子"造型與智能舒適配置,吸引14187名消費者為其買單;深藍S05通過中期改款實現銷量躍升,當月零售量達14069輛。在入門級市場,繽越以12218輛的成績延續小型SUV領域的統治力,零跑C10則用10992輛的銷量證明高性價比路線的有效性。

市場格局的演變折射出消費趨勢的變遷。新能源車型在榜單頭部位置的集中,與燃油車銷量波動形成鮮明對比。但值得注意的是,AION i60、極氪9X等新能源車型與瑞虎8、長安X5 PLUS等傳統燃油車共同構成第二梯隊,顯示市場尚未出現絕對主導力量。隨著技術路線競爭加劇,國產SUV市場正進入新一輪洗牌周期。