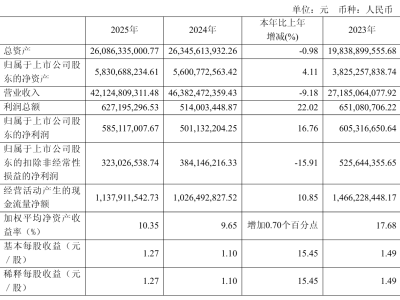

創(chuàng)新藥企海思科近日公布的兩份財務(wù)報告引發(fā)市場廣泛關(guān)注。2025年年度報告顯示,公司營業(yè)收入同比增長17%,但歸母凈利潤卻下滑34%,呈現(xiàn)典型的“增收不增利”特征。與之形成鮮明對比的是,2026年一季度業(yè)績預(yù)告顯示凈利潤預(yù)計達到4.77億元至5.57億元,同比激增約10倍,甚至超過2025年全年利潤總額。

這份亮眼的一季報背后,主要得益于一筆對外授權(quán)交易的首付款確認。幾乎在同一時間,海思科宣布與跨國藥企艾伯維達成合作,將創(chuàng)新藥HSK39004的全球開發(fā)權(quán)益授予對方,交易總金額約50億元。然而,資本市場對此反應(yīng)謹慎,公司股價在公告次日高開低走,次日繼續(xù)走弱,顯示出市場對這種業(yè)績增長模式的質(zhì)疑。

業(yè)內(nèi)分析指出,BD交易雖然能快速改善企業(yè)現(xiàn)金流和當期利潤,但難以成為估值提升的核心驅(qū)動力。這種模式存在三大局限性:首先,BD收入具有階段性特征,首付款雖能一次性確認利潤,但后續(xù)里程碑付款存在較大不確定性,難以形成穩(wěn)定現(xiàn)金流;其次,BD交易證明的是資產(chǎn)可交易性,而非企業(yè)自主商業(yè)化能力,后者才是支撐估值的關(guān)鍵;最后,授權(quán)合作雖然能換取現(xiàn)金,但也意味著讓渡了產(chǎn)品未來上市后的主要收益,限制了長期成長空間。

海思科的案例頗具代表性。公司2025年研發(fā)費用達8.04億元,同比增長28.87%;銷售費用16.43億元,同比增長20.63%。費用增長幅度超過收入增幅,導致利潤被吞噬。雖然已上市的4款創(chuàng)新藥銷售收入同比增長超50%,但主力產(chǎn)品環(huán)泊酚貢獻了約三分之一營收,其他新品尚處商業(yè)化初期,未能完全對沖成本壓力。2025年四季度公司甚至出現(xiàn)單季虧損3572萬元,凸顯新品放量速度不足。

市場真正關(guān)注的是企業(yè)能否將資產(chǎn)價值轉(zhuǎn)化為持續(xù)盈利能力。這體現(xiàn)在三個方面:一是已上市產(chǎn)品能否保持銷售增長勢頭,特別是環(huán)泊酚等主力產(chǎn)品的市場滲透率;二是銷售費用率能否逐步優(yōu)化,將收入增長有效轉(zhuǎn)化為利潤釋放;三是后續(xù)研發(fā)管線能否形成梯隊,避免估值停留在“事件驅(qū)動”層面。目前海思科有超過20個在研項目,但尚未有新的重磅產(chǎn)品進入上市沖刺階段。

這種估值邏輯的轉(zhuǎn)變在創(chuàng)新藥板塊已成趨勢。以百濟神州為例,該公司2025年首次實現(xiàn)全年盈利,核心驅(qū)動力是自研產(chǎn)品澤布替尼全球銷售額突破280億元,證明了重磅產(chǎn)品自主商業(yè)化的可行性。榮昌生物則通過“自主銷售+授權(quán)合作”的雙輪驅(qū)動模式實現(xiàn)扭虧,其核心產(chǎn)品泰它西普國內(nèi)銷售放量同時,BD授權(quán)收入也貢獻顯著。

對于依賴BD交易的創(chuàng)新藥企而言,如何利用交易帶來的資源窗口期,培育出能獨立貢獻持續(xù)利潤的核心產(chǎn)品,并構(gòu)建強大的商業(yè)化體系,才是突破“增收不增利”困境的關(guān)鍵。資本市場正在將耐心給予那些能夠持續(xù)兌現(xiàn)業(yè)績承諾的企業(yè),而非僅僅停留在管線故事和國際化想象層面。