在自動化領(lǐng)域深耕多年的科大智能,近日向港股遞交上市申請,引發(fā)市場關(guān)注。這家已在A股上市十余年的企業(yè),雖營收規(guī)模與利潤率并不突出,卻選擇在此時啟動港股IPO,背后是其戰(zhàn)略轉(zhuǎn)型與業(yè)務拓展的深層考量。

科大智能自2002年成立以來,始終以電力系統(tǒng)配用電自動化技術(shù)為核心,2011年登陸深交所創(chuàng)業(yè)板后,持續(xù)強化這一業(yè)務根基。如今,其業(yè)務版圖已擴展至數(shù)字能源與智能機器人兩大領(lǐng)域,形成“雙輪驅(qū)動”的發(fā)展格局。這一轉(zhuǎn)型并非簡單的跨界,而是基于工業(yè)級智能控制技術(shù)的深度積累,在應用場景上實現(xiàn)了協(xié)同效應。

在數(shù)字能源領(lǐng)域,科大智能憑借二十余年的技術(shù)沉淀,構(gòu)建了從智能配電設(shè)備到儲能系統(tǒng)與解決方案的完整產(chǎn)品線。其核心產(chǎn)品如饋線終端單元(FTU)、一二次融合斷路器等,在多個細分市場占據(jù)領(lǐng)先地位。根據(jù)弗若斯特沙利文報告,2024年科大智能在FTU市場排名第一,一二次融合斷路器市場第二,配電終端單元(DTU)市場第三。這些產(chǎn)品作為智能配電網(wǎng)的“神經(jīng)末梢”與“核心關(guān)節(jié)”,使其深度嵌入國家電網(wǎng)、南方電網(wǎng)等核心客戶的供應鏈體系,形成了極高的客戶粘性與準入壁壘。

智能機器人業(yè)務則是科大智能基于自動化與精密控制技術(shù)積累,向更廣闊工業(yè)場景的拓展。與通用機器人企業(yè)不同,科大智能聚焦于電網(wǎng)、鋰電新能源、汽車、軌道交通等對可靠性要求極高的領(lǐng)域,提供工業(yè)機械手、堆垛機、巡檢機器人等產(chǎn)品及解決方案。2020年至2024年,其工業(yè)機械手累計收入位居國內(nèi)第一,鋰電行業(yè)堆垛機累計收入同樣領(lǐng)先。這表明,科大智能憑借在電力環(huán)境中打磨出的高可靠性產(chǎn)品,成功切入高端制造環(huán)節(jié)。

兩大業(yè)務在技術(shù)層面共享算法、傳感與控制系統(tǒng)經(jīng)驗,在市場層面服務于電網(wǎng)及大型工業(yè)客戶的共通性降低了開拓成本,在戰(zhàn)略層面則響應了國家“數(shù)字經(jīng)濟與實體經(jīng)濟深度融合”的號召。這種基于核心能力的有限多元化,構(gòu)成了科大智能差異化的競爭邏輯。

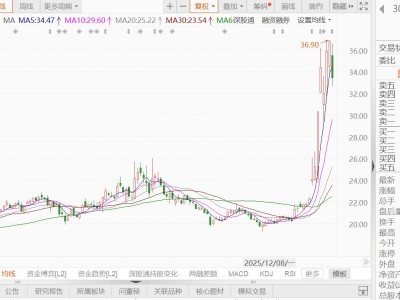

從財務表現(xiàn)來看,科大智能近年呈現(xiàn)“扭虧為盈、結(jié)構(gòu)優(yōu)化”的態(tài)勢。2023年至2024年,公司營收從30.25億元調(diào)整至26.87億元,主要受宏觀經(jīng)濟環(huán)境及業(yè)務結(jié)構(gòu)調(diào)整影響。但2025年前三季度營收已恢復增長,顯示動能正在恢復。戰(zhàn)略聚焦的成效顯著:數(shù)字能源業(yè)務收入占比提升至76.73%,高毛利率帶動整體毛利水平穩(wěn)定。2023年凈虧損1.71億元,2024年實現(xiàn)凈利潤6157萬元,2025年前九個月進一步增至7348萬元。經(jīng)調(diào)整凈利潤指標更達8642萬元,證明主營業(yè)務盈利能力持續(xù)修復。

公司對未來增長充滿信心。2025年股權(quán)激勵計劃設(shè)定了以2024年為基數(shù),2025-2028年營收增長率分別不低于10%、26.50%、45.48%、67.30%的考核目標。這一挑戰(zhàn)性目標,既反映管理層對行業(yè)前景的判斷,也意味著公司將進入增長沖刺期。

當前,全球數(shù)字能源與智能機器人市場處于高增長階段,國內(nèi)“十四五”及“十五五”規(guī)劃明確強調(diào)能源系統(tǒng)數(shù)字化轉(zhuǎn)型與電網(wǎng)智能化建設(shè),長期增量空間確定。對科大智能而言,充沛的流動性是抓住這一機遇的關(guān)鍵。截至2025年9月末,公司現(xiàn)金及現(xiàn)金等價物約3.22億元,雖能保障基本運營,但在能源與裝備制造賽道并不算雄厚。通過A+H股架構(gòu)提升國際品牌曝光、增強流動性,成為其自然選擇。