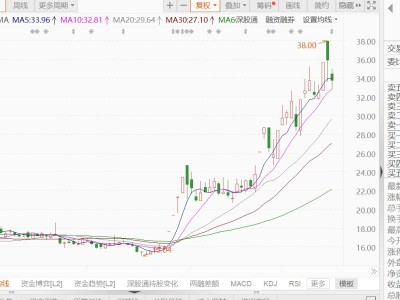

今日,儲能電池ETF易方達(159566)標的指數(shù)今日上漲1.63%,2月累計上漲3.87%。

消息面上,今日碳酸鋰期貨盤面大幅上漲,碳酸鋰主力合約日內(nèi)漲幅擴大至6%,現(xiàn)報170700元/噸,為連續(xù)第7日上漲,創(chuàng)1月29日以來新高。核心驅(qū)動力源于資金對供給端收緊的預期發(fā)酵。據(jù)悉,津巴布韋企業(yè)鋰礦出口再次被叫停,這一消息直接加劇了市場對全球鋰資源供應偏緊的擔憂,推動鋰價相關(guān)資產(chǎn)走高。

作為儲能電池核心原材料,碳酸鋰價格的上漲預期直接傳導至儲能電池產(chǎn)業(yè)鏈,帶動板塊整體情緒回暖,而儲能電池ETF易方達(159566)聚焦儲能產(chǎn)業(yè)鏈核心標的,直接受益于這一預期提振。同時,經(jīng)過2023-2025年的深度回調(diào)與產(chǎn)能出清,全球鋰市場在2026年已展現(xiàn)清晰反轉(zhuǎn)信號。

此外,2月25日,中關(guān)村儲能產(chǎn)業(yè)技術(shù)聯(lián)盟發(fā)布2026年1月新型儲能裝機數(shù)據(jù),新增規(guī)模3.8GW/10.9GWh,同比增長62%和106%。在全國性容量電價政策為儲能收益兜底的背景下,行業(yè)正迎來加速上行的景氣成長階段。

當下,儲能電池行業(yè)正迎來政策、產(chǎn)業(yè)的雙重紅利。

政策端,2026年初以來,儲能行業(yè)迎來多項里程碑式政策支持,《國務院辦公廳關(guān)于完善全國統(tǒng)一電力市場體系的實施意見》(國辦發(fā)〔2026〕4號)首次將新型儲能定位為獨立市場主體,114號文則明確將電網(wǎng)側(cè)獨立新型儲能納入發(fā)電側(cè)容量電價機制,為儲能項目確立了穩(wěn)定的收益模型,徹底改變了過去儲能電站“靠天吃飯”的局面,大幅提升了行業(yè)投資信心,也為儲能電池需求釋放提供了政策保障。

產(chǎn)業(yè)端,當前儲能行業(yè)需求高度景氣,一二線儲能電芯企業(yè)處于滿產(chǎn)滿銷狀態(tài),部分訂單交付期已排至2026年4月,同時數(shù)據(jù)中心自建電源對應儲能需求量復合增速預計達23%,持續(xù)增長的產(chǎn)業(yè)需求為板塊提供了堅實支撐。

儲能賽道長期空間廣闊,增長確定性強:全球“雙碳”目標推進下,當前全球能源結(jié)構(gòu)向清潔能源轉(zhuǎn)型加速,風電、光伏等可再生能源裝機量持續(xù)提升,而儲能作為解決可再生能源波動性、間歇性的核心手段,儲能作為配套設(shè)施的需求將持續(xù)增長。

同時數(shù)據(jù)中心、工商業(yè)儲能、戶用儲能等新興場景的需求不斷釋放,為儲能電池帶來持續(xù)的增長空間;據(jù)預測,2030年中國新型儲能累計裝機有望達到3.7億千瓦以上,平均放電時長將提升至3.47小時,行業(yè)成長空間廣闊。

另一方面,固態(tài)電池產(chǎn)業(yè)化加速推進,2026年進入關(guān)鍵路試階段,2027年有望實現(xiàn)量產(chǎn),技術(shù)迭代將推動儲能電池性能提升、成本下降,進一步激活行業(yè)需求。

與同類產(chǎn)品相比,儲能電池ETF易方達(159566)具有三大核心特點:

一是儲能純度高,儲能相關(guān)個股權(quán)重高達62.41%,聚焦儲能產(chǎn)業(yè)鏈核心環(huán)節(jié),避免了非儲能業(yè)務標的的干擾;

二是對AIDC(人工智能數(shù)據(jù)中心)暴露度高,與AIDC電源、液冷等相關(guān)公司的權(quán)重接近25%,可同步受益于數(shù)據(jù)中心儲能需求的增長;

三是布局固態(tài)電池賽道,固態(tài)電池相關(guān)公司權(quán)重達30.44%,涵蓋大部分主流生產(chǎn)商與零部件供應商,提前把握固態(tài)電池產(chǎn)業(yè)化帶來的投資機遇。

截至2026年2月24日,儲能電池ETF易方達(159566)規(guī)模已突破47億元,是跟蹤同標的規(guī)模最大的ETF產(chǎn)品,流動性居同類前列,備受資金青睞,昨日該ETF凈流入6544萬元,近20日合計凈流入4.77億元。