市場繼續(xù)聚焦中東沖突,港股三大指數(shù)再度收跌且盤中刷新近期調(diào)整低位,臨近尾盤跌幅有所收窄均收長下影線,短線下行或可止跌。截止收盤,恒生指數(shù)跌報,國企指數(shù)、恒生科技指數(shù)分別下跌。

盤面上,作為市場風向標的大型科技股集體下跌,阿里巴巴、百度、京東、騰訊盤中均創(chuàng)階段新低;大金融股(銀行、保險、券商)、中字頭等多數(shù)權(quán)重低迷大市繼續(xù)承壓;石油股、黃金股等避險板塊大幅回撤;隨著中東沖突導致往返迪拜的大部分航空運輸停擺,航空股繼續(xù)跌勢。另一方面,AI算力爆發(fā)催生需求,電力設備股集體強勢;全球9%電解鋁產(chǎn)能受擾,機構(gòu)看好鋁板塊行情,鋁業(yè)股逆勢上漲,軍工股、存儲概念股、煤炭股部分活躍。

具體來看:

大型科技股多數(shù)下跌,阿里巴巴跌超3%,京東、中芯國際、小鵬汽車跌超2%,百度、比亞迪電子等跟跌。

港口航運股集體回調(diào),中遠海發(fā)跌超13%,太平洋航運、中遠海能跌超10%,中遠海控、東方海外國際等跟跌。

油氣設備股重挫,百勤油服跌超33%,達力普控股、勝利管道跌14%,山東墨龍跌超12%,中石化油服、中海油田服務等跟跌。

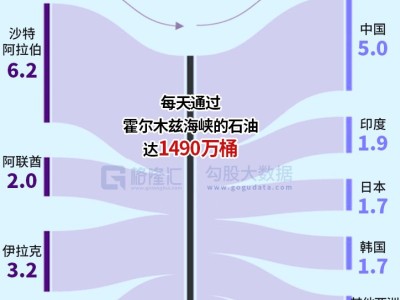

消息面上,當?shù)貢r間周二,美國總統(tǒng)特朗普在橢圓形辦公室接待德國總理默茨時告訴記者,在與伊朗的敵對狀態(tài)結(jié)束后,當前高企的油價將會回落。特朗普還在社交媒體平臺上發(fā)帖稱,美國將為通行霍爾木茲海峽的油輪提供保險。如有必要,美國海軍將盡快開始護航油輪通過霍爾木茲海峽。“

黃金及貴金屬股大跌,中國白銀集團跌超5%,靈寶黃金跌超4%,集海黃金、潼關黃金、赤峰黃金等跟跌。

消息面上,昨日現(xiàn)貨黃金跌破5000美元/盎司,現(xiàn)貨白銀跌破79美元/盎司。紐約道富(STT)投資管理公司黃金策略主管Aakash Doshi指出,“黃金市場正出現(xiàn)獲利了結(jié),同時存在流動性需求——投資者正將黃金作為流動性替代對沖工具,以應對可能的追加保證金要求、平倉止損等情況。”

內(nèi)險股持續(xù)跌勢,友邦保險跌超4%,中國人壽跌超3%,宏利金融、中國太平、中國平安跌超2%。

消息上,摩根大通發(fā)布研報稱,農(nóng)歷新年長假期結(jié)束后,中國H股保險公司的表現(xiàn)落后于大市。市場似乎關注:短期盈利風險,因主要保險公司尚未公布正面盈利預告; 缺乏數(shù)據(jù)點,因未有披露每月保費收入; 農(nóng)歷新年假期后的宏觀走勢。

該行預期,隨著業(yè)績公布期臨近,板塊將重拾動力。值得注意的是,市場共識2026財年純利預測已顯示同比下跌9%,因此該行認為現(xiàn)階段市場共識進一步下調(diào)的風險有限。

電力股走高,東方電氣漲超11%,金風科技漲超11%。

消息面上,3月4日,七大科技巨頭將齊聚白宮簽署“電費繳納者保護承諾”,這標志著AI用電問題已從行業(yè)內(nèi)部的技術焦慮上升為國家層面的政策議程,AI算力與電力供應的矛盾正式進入最高決策視野。

鋁業(yè)股漲幅居前,中國宏橋漲超6%,南山鋁業(yè)國際、創(chuàng)新實業(yè)、中國鋁業(yè)漲超5%,俄鋁漲超4%。

東海期貨判斷,目前中東局勢仍不明朗,霍爾木茲海峽航運受阻將導致海灣地區(qū)鋁錠出口下滑,擾亂全球鋁供應格局,伊朗表態(tài)依然強硬,預計沖突將持續(xù)一段時間,支撐鋁價。

今日,南向資金凈賣出4.66億港元,其中港股通(滬)凈賣出10.91億港元,港股通(深)凈買入6.25億港元。

展望后市,廣大證券認為港股或維持震蕩,配置上可采取“杠鈴策略”。防御端,以高股息板塊為底倉;進攻端,聚焦半導體設備、AI算力、電力電網(wǎng)等硬科技成長主線,并同步配置受益于弱美元邏輯的有色資源板塊。