隨著智能駕駛商業化落地的持續加速,中國智駕第三方市場的發展脈絡愈發清晰,兩大核心趨勢貫穿行業發展全過程:一是市場競爭已全面轉向“技術+量產效率”的綜合比拼,單一技術領先已難以支撐企業長期發展;二是行業正式進入新訂單主導時代,新訂單的數量與質量直接決定企業的市場份額與發展前景。

數據來源:《2025年中國智能駕駛行業趨勢白皮書》

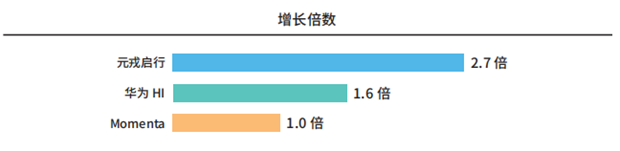

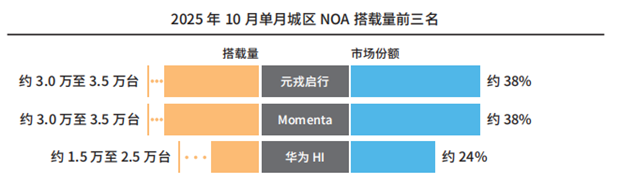

元戎啟行精準契合這兩大趨勢,憑借技術與量產效率的雙重優勢,在新訂單競爭中實現跨越式增長,據經觀旗下中國汽車新供應鏈研究院《白皮書》明確數據顯示,2025年10月其城區NOA單月市場占有率近40%,增長倍數達2.7倍,遠超行業平均水平,成為新訂單主導時代的行業標桿,也印證了“技術+量產效率”的核心競爭力。

第三方智駕供應商作為智能駕駛技術商業化落地的核心載體,其核心競爭力的構成的已發生根本性變化。過去,技術指標的高低是衡量企業競爭力的唯一標準,而如今,隨著行業進入規模化交付階段,“技術+量產效率”的綜合實力成為企業生存與發展的關鍵。

技術創新是企業的立身之本,只有掌握前沿核心技術,才能打造出具備市場競爭力的產品,滿足主機廠與終端用戶的需求;量產效率是企業的發展之基,只有實現高效的量產交付,才能將技術優勢轉化為市場優勢,才能快速響應主機廠的訂單需求,在新訂單競爭中搶占先機。

元戎啟行深刻理解這一核心邏輯,將技術創新與量產效率放在同等重要的位置,實現了兩者的協同發展。

在技術創新層面,元戎啟行始終聚焦行業前沿,加大核心技術研發投入,率先布局VLA模型、無圖方案等關鍵技術,打造出差異化的技術優勢。其2025年8月發布的DeepRoute IO 2.0輔助駕駛平臺,搭載自研VLA模型,具備強大的語意理解與因果推理能力,能夠高效應對復雜城區場景,大幅提升駕駛安全性與舒適性。

同時,該平臺支持激光雷達與純視覺兩種方案,適配多芯片平臺與多價格區間車型,兼容性強、成本可控,能夠滿足不同主機廠的多樣化需求,為新訂單拓展提供了堅實的技術支撐。

此外,元戎啟行通過規模化交付積累的海量真實路況數據,反哺技術迭代,進一步優化算法模型,提升產品性能,形成了“技術-量產-數據-技術”的正向循環。

在量產效率層面,元戎啟行采取“精準聚焦、深度綁定”的合作策略,摒棄行業內“廣撒網”的低效模式,將資源集中于長城、吉利等核心主機廠,與主機廠建立深度協同的合作關系。通過駐場式全流程投入,元戎啟行深度參與合作車型的研發、調試與量產,根據車型的硬件配置、用戶群體與市場定位,定制化優化輔助駕駛系統,確保技術方案與車型的完美適配,大幅縮短了車型適配與交付周期,提升了量產效率。

這種深度合作模式,不僅幫助主機廠打造出具備核心競爭力的爆款車型,也為元戎啟行帶來了穩定的裝機量與新訂單。截至2025年底,元戎啟行累計交付量突破20萬臺,覆蓋車型超15款,其中魏牌藍山、高山、吉利銀河M9等爆款車型,為其帶來了可觀的裝機量與市場認可度。

數據來源:2025年中國智能駕駛行業趨勢白皮書

第三方智駕進入新訂單主導時代,意味著新訂單的爭奪將成為企業競爭的核心,而“技術+量產效率”正是企業爭奪新訂單的核心優勢。《白皮書》數據顯示,2025年1-10月,元戎啟行城區NOA累計搭載量達12萬至15萬臺,市場份額穩居行業前三;10月單月市占率飆升至40%,成為單月市占率最高的第三方供應商之一,其2.7倍的增長倍數,彰顯了強勁的增長勢頭。

2026年初,元戎啟行在新訂單拓展上再獲重大突破,與國際頭部主機廠達成L3級別自動駕駛項目合作,成功進軍國際市場;同時,積極拓展零跑等國內新客戶,布局合資品牌與央國企客戶,進一步拓寬訂單來源,為沖擊2026年百萬輛級量產目標提供了有力支撐。

新訂單主導時代,第三方智駕市場的競爭將更加激烈,“技術+量產效率”將成為企業的護城河。元戎啟行2025年10月40%的單月市占率,充分證明了其在這兩大核心維度的優勢,也為行業發展指明了方向。

隨著智能駕駛技術的持續成熟與市場需求的持續釋放,“技術+量產效率”的競爭邏輯將進一步深化,新訂單的爭奪將更加白熱化。元戎啟行憑借其前瞻性的布局與強大的綜合實力,有望在新訂單主導的市場中持續領跑,推動中國智駕第三方市場實現高質量、規模化發展,為我國汽車產業轉型升級貢獻力量。