工業機器人領域正掀起一股上市熱潮,阿童木機器人成為最新加入者。近日,該公司正式向港交所遞交上市申請,試圖通過港股18C章特專科技公司上市規則,借助資本市場力量鞏固自身在細分賽道的優勢,突破成長瓶頸。作為國內并聯機器人領域的頭部企業,阿童木憑借明確的產品定位和逐步擴大的市場份額吸引了資本關注,但其上市之路和長期發展仍面臨諸多挑戰。

阿童木的核心競爭力集中在并聯機器人細分賽道,這是其區別于同行、支撐營收增長的關鍵。與串聯機器人相比,并聯機器人采用多運動鏈閉環驅動結構,在高速分揀、精準搬運等場景中具有更高的定位精度和作業效率,特別適合食品飲料、日化、制藥等對自動化效率要求較高的行業。阿童木已在該領域構建起顯著的市場壁壘,成為其營收增長的核心支柱。

根據弗若斯特沙利文的數據,阿童木自2023年起超越外資品牌,連續兩年位居國內并聯機器人全品牌市占率榜首。2024年,其國內市場份額達到12.3%,全球市場份額為4.8%,僅次于瑞士的ABB集團。若按中國出貨量計算,其高速工業機器人出貨量排名第二,僅次于瑞士史陶比爾集團,領先于ABB等國際巨頭及勃肯特、翼菲智能等國內同行。

技術層面,阿童木已實現并聯機器人核心技術100%自研,構建了從底層算法到核心部件、整機集成的全鏈路技術體系。其自主研發的運動控制平臺和高精度算法可實現微米級重復定位精度和超99.9%的抓取成功率,核心指標優于行業平均水平。這些技術優勢為其在市場競爭中奠定了堅實基礎。

產能布局與場景落地的協同進一步鞏固了阿童木的行業地位。截至2025年9月30日,阿童木已在天津、無錫、蘇州、新鄉布局五家生產基地,實現各產品線的專業化分工。天津基地專注并聯機器人生產,蘇州昆山基地主打高速SCARA機器人,無錫基地負責重載協作機器人,蘇州吳江基地專注解決方案組裝,新鄉基地承擔機械加工配套。核心生產基地的產能利用率均保持高位運轉,2024年和2025年前三季度,天津廠的產能利用率分別為92.3%和87.6%,蘇州昆山廠分別為86.3%和80.5%,無錫廠2025年前三季的產能使用率也高達89.0%。

場景覆蓋與全球化布局的拓展為阿童木的增長提供了重要補充。其下游已滲透食品飲料、新能源、3C、汽車等多個高景氣行業,客戶集中度較低,2025年前三季前五大客戶營收占比僅18.5%,抗風險能力較強。海外業務快速突破,2024年和2025年前三季海外收入增幅分別達到251.55%和435.62%,占總收入的比重從2023年的3.59%上升至2025年前三季的7.85%,業務覆蓋全球30多個國家和地區,涵蓋東亞、東南亞、歐美等市場。

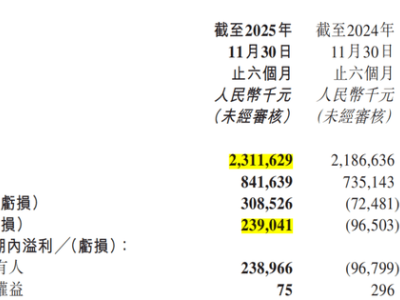

從財務數據來看,阿童木在2025年前三季實現扭虧為盈。其收入同比增長72.21%,至1.57億元,其中并聯機器人貢獻收入8174.7萬元,同比增長84.26%,毛利率從上年同期的28.79%提升至31.93%。規模效益顯現,加上重載協作機器人和高速SCARA機器人的強勁增長,以及費用化支出的有效控制,其期內經調整凈利潤達到360.2萬元,而上年同期為凈虧損2612.6萬元。

然而,阿童木的盈利穩定性仍存隱憂。新興產品方面,高速SCARA機器人自2024年推出以來持續虧損,2025年前三季毛損率達到-83.83%;重載協作機器人雖實現毛利率轉正(5.80%),但可持續性仍需觀察。費用管控雖有成效,但研發費用按年下降21.98%,至1443.2萬元,占總收入的比重由上年同期的20.30%下降至9.19%,資本化的研發支出增加可能是主要原因,未來可能以攤銷形式影響盈利表現。其經營現金流仍為負數,2025年前三季經營活動凈現金流出高達1866.4萬元,意味著仍需依靠外來資金進行經營投入。

工業機器人行業的競爭格局日趨激烈,阿童木面臨內外資企業的雙重夾擊。全球市場仍由外資巨頭主導,史陶比爾、ABB、精工愛普生、歐姆龍等企業憑借技術積累、品牌優勢及全球化渠道占據中高端市場主導地位。國內市場方面,勃肯特、翼菲智能、華盛控、新時達等企業均布局工業機器人領域,其中翼菲智能同樣聚焦并聯機器人賽道,與阿童木形成直接競爭,而新時達等企業憑借全產品線布局在下游場景拓展上具備協同優勢。

阿童木的優勢在于并聯機器人的本土化適配與成本控制能力。其產品更貼合國內中小企業需求,性價比更高,且本土化服務響應速度更快,能夠快速適配不同行業的個性化場景需求。但短板同樣明顯:品牌影響力與外資巨頭差距較大,在高端市場及海外主流市場難以與史陶比爾、ABB抗衡;產品矩陣仍顯薄弱,SCARA機器人、重載協作機器人尚未形成規模,具身智能機器人作為2025年新增產品線尚未產生營收;研發投入規模與外資巨頭差距顯著,難以支撐核心技術的持續突破與高端產品的迭代。

行業同質化競爭加劇與技術迭代風險進一步提升了阿童木的突圍難度。并聯機器人、SCARA機器人等細分賽道技術門檻相對可控,隨著更多企業入局,中低端市場同質化競爭日趨激烈,可能引發價格戰,壓縮行業毛利率。同時,工業機器人向智能化、柔性化、小型化迭代加速,具身智能、AI視覺融合等新技術的應用對企業的研發能力提出更高要求,若阿童木未能持續加大研發投入、跟上技術迭代節奏,可能逐步喪失現有競爭優勢。

阿童木選擇此時遞表上市,或期望借助資本力量彌補產能、研發、全球化布局的短板,破解盈利困境,鞏固行業地位。根據招股書披露,此次募資將主要用于研發投入、多功能總部建設與產能提升、海外業務及品牌拓展、營運資金補充及其他一般用途。產能提升可緩解核心基地的產能壓力,支撐營收持續增長;研發投入可加速新產品迭代,突破高端技術瓶頸;海外拓展可提升品牌影響力,擴大市場份額;補充營運資金則可改善現金流狀況,降低經營風險。

從短期來看,阿童木具備明確的增長邏輯:并聯機器人市場份額持續提升,產能利用率維持高位,營收有望保持高速增長;重載協作機器人和SCARA機器人已貢獻營收,有望成為第二增長曲線;海外業務增速迅猛,隨著募資投入的加大,全球化布局有望進一步提速。同時,作為國內并聯機器人龍頭,受益于國產替代趨勢,疊加港股18C章對特專科技企業的扶持,若順利完成上市,獲得資本加持,該公司應可緩解現金流壓力。