在經(jīng)歷核心主播變動引發(fā)的業(yè)績震蕩后,東方甄選與新東方集團同步交出中期財務答卷。數(shù)據(jù)顯示,兩家企業(yè)通過戰(zhàn)略調(diào)整初步實現(xiàn)經(jīng)營穩(wěn)定,但資本市場關注的焦點已轉向其轉型路徑的可持續(xù)性。

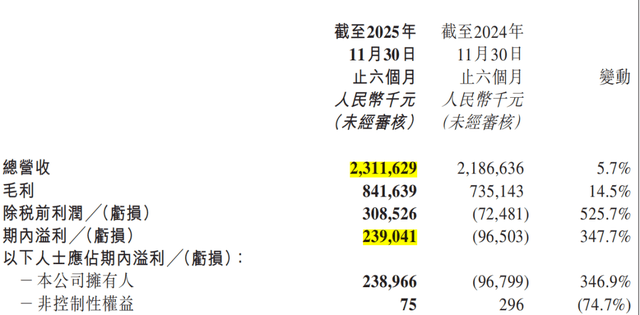

東方甄選財報顯示,2026財年上半年實現(xiàn)凈利潤2.39億元,較去年同期凈虧損9650萬元實現(xiàn)扭虧。總營收同比增長5.7%至23.12億元,剔除剝離的"與輝同行"業(yè)務后,核心業(yè)務增幅達17%。但交易總額(GMV)同比下降14.6%至41億元,會員數(shù)量較財年末減少2.4萬人至24.01萬,暴露出用戶活躍度尚未完全恢復的現(xiàn)實。

自營產(chǎn)品成為破局關鍵。報告期內(nèi)自營商品營收占比達86.5%,SKU數(shù)量從600款增至801款,毛利率提升至36.4%。行政開支同比縮減78.6%至8390萬元,銷售及營銷費用下降4.3%至4.4億元,成本管控措施直接推動利潤回升。不過分析指出,研發(fā)開支21%的降幅可能影響產(chǎn)品創(chuàng)新能力,行政開支的下降部分源于特殊會計處理,可持續(xù)性存疑。

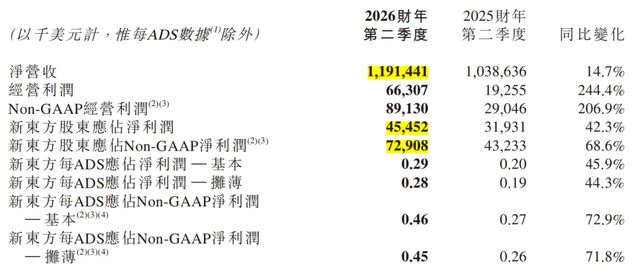

新東方集團同期凈營收27.14億美元,同比增長9.7%,凈利潤2.86億美元,增幅3.2%。業(yè)務結構呈現(xiàn)顯著變化:非學科輔導業(yè)務吸引105.8萬名學生,智慧學習設備活躍用戶達35.2萬,新教育業(yè)務整體收入增長21.6%。相比之下,留學咨詢業(yè)務收入下降3%,顯示國際教育市場仍受地緣因素制約。

成本控制策略貫穿新東方運營。學習中心擴張速度從20%-30%降至10%,原"前途出國"與"國際教育"板塊完成合并。管理層在電話會議中透露,2840萬美元投入OMO平臺升級,并與30余家健康機構合作探索銀發(fā)經(jīng)濟,但這些新業(yè)務尚未形成規(guī)模收入。

資本市場對兩家企業(yè)給出積極回應。東方甄選港股單日漲幅14.21%,新東方美股上漲5.32%。但分析人士提醒,東方甄選GMV連續(xù)下滑、會員規(guī)模收縮,若交易規(guī)模持續(xù)萎縮,高毛利自營產(chǎn)品的增長空間將受限。新東方雖穩(wěn)住利潤,但成人考試業(yè)務增速放緩,AI教育與銀發(fā)康養(yǎng)等新賽道面臨激烈競爭,轉型成效仍需時間驗證。

兩家企業(yè)的戰(zhàn)略調(diào)整折射出教育行業(yè)轉型的深層邏輯。東方甄選試圖將知識內(nèi)容轉化為零售溢價,通過"線上山姆"模式構建產(chǎn)品壁壘;新東方則依托教育基因拓展至智能硬件與養(yǎng)老服務,尋求第二增長曲線。這種跨界嘗試雖開辟新戰(zhàn)場,但也面臨供應鏈管理、技術積累、運營效率等多重挑戰(zhàn)。