格隆匯2月6日|國泰君安國際發表研報,首次覆蓋迅策(3317.HK)并給予“買入”評級,目標價為86港元,相當于2026年預期市銷率的14.4倍,較2月5日收盤價(52.25港元)有近65%的上行空間。

研報指,迅策的增長故事才剛剛開始,預測2024-2029年營收的復合年增長率達40%,并預測公司將于2026年實現盈利。目標價,這反映:1)該公司在資產管理行業的強大市場地位;2)多元化業務板塊的增長潛力巨大;以及3)將人工智能融入現有產品所帶來的新興機遇。

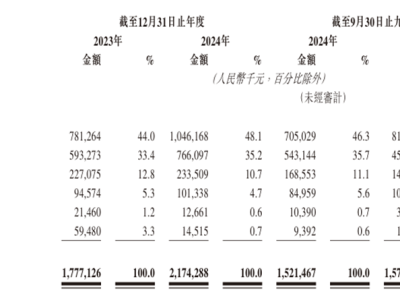

資產管理業務方面,該行預測2024年至2029年該業務收入將維持34%的復合年增長率。資產管理板塊的付費客戶總數從2022年的142家穩步增長至2024年的177家。該行預計迅策將繼續吸引更多資產管理行業的客戶,助力該板塊收入持續增長。

多元化業務方面,該行預測2024年至2029年該業務收入將維持43%的復合年增長率。多元化業務板塊進一步細分為金融服務、城市管理、制造管理、電信等子板塊。展望未來,得益于其較低的基數、擴大所覆蓋的行業開拓新的客戶群體并,該行預計該板塊的收入增速將高于資產管理板塊。

研報指,迅策的增長故事才剛剛開始,預測2024-2029年營收的復合年增長率達40%,并預測公司將于2026年實現盈利。目標價,這反映:1)該公司在資產管理行業的強大市場地位;2)多元化業務板塊的增長潛力巨大;以及3)將人工智能融入現有產品所帶來的新興機遇。

資產管理業務方面,該行預測2024年至2029年該業務收入將維持34%的復合年增長率。資產管理板塊的付費客戶總數從2022年的142家穩步增長至2024年的177家。該行預計迅策將繼續吸引更多資產管理行業的客戶,助力該板塊收入持續增長。

多元化業務方面,該行預測2024年至2029年該業務收入將維持43%的復合年增長率。多元化業務板塊進一步細分為金融服務、城市管理、制造管理、電信等子板塊。展望未來,得益于其較低的基數、擴大所覆蓋的行業開拓新的客戶群體并,該行預計該板塊的收入增速將高于資產管理板塊。