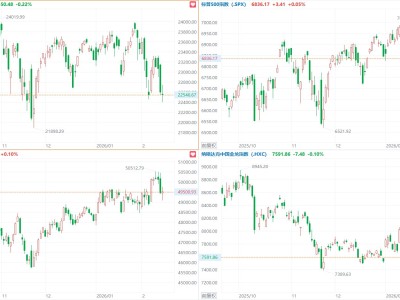

2026年開年以來,美股“科技七姐妹”大幅回撤, 亞馬遜、微軟等跌幅超20%進入技術(shù)性熊市。

周五,亞馬遜股價再度創(chuàng)下近期新低,較高點下跌20%;微軟較高點下跌25%,meta較高點跌去20%。?

全球最大對沖基金橋水剛剛披露了最新美股持倉報告。

根據(jù)13F報告,2025年四季度橋水增持了英偉達(dá)、亞馬遜等股票,減持谷歌、微軟等股票。

橋水第四季度持倉總市值達(dá)274億美元,上一季度總市值為255億美元。

截至2025年末,橋水的前十大標(biāo)的分別是標(biāo)普500指數(shù)ETF-SPDR(SPY)、標(biāo)普500指數(shù)ETF-iShares(IVV)、英偉達(dá)、拉姆研究(LRCX)、賽富時、谷歌、微軟、亞馬遜、奧多比、GE Vernova(GEV),前十大持倉標(biāo)的占總市值的36.35%。

近期,橋水基金創(chuàng)始人Ray Dalio(瑞·達(dá)利歐)發(fā)布了最新年度報告與展望。

達(dá)利歐站在系統(tǒng)性全球宏觀投資者的視角,回顧了2025年市場運行機制,并強調(diào):事實和收益結(jié)果無可爭議,但對這些結(jié)果的理解,不能停留在表面敘事。

在多數(shù)人看來,2025年最重要的投資主線是美國股票,尤其是AI板塊。但在他看來,全年最大的收益來源其實來自兩個方面:其一,貨幣價值的變化(尤其是美元、其他法幣與黃金);其二,美國股票顯著跑輸非美股票及黃金,而黃金是全年表現(xiàn)最好的主要市場。

達(dá)利歐認(rèn)為,這一結(jié)果源于財政與貨幣刺激、生產(chǎn)率變化,以及資產(chǎn)配置從美國向外轉(zhuǎn)移的重大調(diào)整:

1.貨幣價值的變化

2025年,美元對日元下跌0.3%,對人民幣下跌4%,對歐元下跌12%,對瑞士法郎下跌13%,對黃金下跌39%。黃金作為全球第二大儲備資產(chǎn)、唯一主要非主權(quán)法幣資產(chǎn),成為最強“硬貨幣”。

全年表現(xiàn)最好的投資是做多黃金:以美元計價上漲65%,而標(biāo)普500上漲18%。換言之,黃金跑贏標(biāo)普500達(dá)47個百分點;若以黃金計價,標(biāo)普500實際下跌28%。

他強調(diào)三點原則:

第一,本幣貶值會抬高以該貨幣計價的資產(chǎn)名義回報。標(biāo)普500對美元投資者回報18%,對歐元和瑞郎投資者僅約4%和3%,對以黃金計價的投資者則為-28%。

第二,匯率變化影響財富分配與通脹結(jié)構(gòu),因此匯率對沖極為關(guān)鍵。

第三,債券本質(zhì)是對未來貨幣的承諾。當(dāng)貨幣貶值時,即便債券名義上漲,實際價值也被侵蝕。2025年10年期美債以美元計價回報約9%,但以黃金計價為-34%。未來近10萬億美元債務(wù)再融資壓力疊加可能的寬松政策,使長端債券吸引力有限,收益率曲線或進一步陡峭化。

2.美國股票跑輸非美市場

2025年歐洲股市跑贏美國23%,中國跑贏21%,英國19%,日本10%。新興市場股票整體回報34%,美元債14%,本幣債(以美元計)18%。

資本、估值與財富正在從美國向外再平衡,這一趨勢或?qū)⒀永m(xù)。

3.美股內(nèi)部結(jié)構(gòu)

標(biāo)普500全年回報約18%,來自盈利增長12%、估值擴張約5%及1%股息。“七大科技股”盈利增長22%,其余493家公司增長9%,整體盈利增長源于銷售增長7%與利潤率提升5.3%。新增收益更多流向企業(yè)與資本所有者,勞動者獲益較少。

當(dāng)前市場已計入較高利潤預(yù)期,而美國政治層面存在再分配壓力,利潤率能否持續(xù)成為關(guān)鍵變量。

4.估值與風(fēng)險溢價

當(dāng)前市盈率高企、信用利差處低位,整體估值偏貴。基于當(dāng)前收益率與正常生產(chǎn)率假設(shè),長期股票預(yù)期回報約4.7%,處歷史低分位;債券約4.9%,股票風(fēng)險溢價有限。信用利差進一步壓縮空間不大,若利率因貨幣貶值與供需壓力上行,股債均可能承壓。

5.政策、生產(chǎn)率與非流動性資產(chǎn)

未來兩大不確定性在于美聯(lián)儲政策與生產(chǎn)率增長。若繼續(xù)壓低名義與實際利率,將支撐資產(chǎn)并可能推動泡沫擴張。2025年降息與信貸寬松推高股票與黃金等長久期資產(chǎn),但其估值已不便宜。風(fēng)險投資、私募股權(quán)與房地產(chǎn)等非流動性資產(chǎn)仍面臨壓力,流動性溢價被壓縮,未來或承受再定價風(fēng)險。

6.政治、地緣、自然與技術(shù)

2025年美國政策強調(diào)資本主義取向,通過財政刺激、放松監(jiān)管與產(chǎn)業(yè)支持推動制造業(yè)和AI發(fā)展,同時擴大財政赤字與貧富差距。對外政策加劇制裁與沖突擔(dān)憂,推動黃金需求與資產(chǎn)分散。全球?qū)用妫噙呏髁x向單邊主義轉(zhuǎn)變,提高沖突風(fēng)險與軍費支出,強化保護主義與去全球化趨勢,并削弱對美元資產(chǎn)的海外需求。氣候變化仍在持續(xù)。技術(shù)方面,AI正深刻改變經(jīng)濟與市場,目前處于泡沫早期階段。

達(dá)利歐強調(diào),應(yīng)通過理解歷史模式與因果關(guān)系,在“大周期”框架下審視債務(wù)、貨幣、政治、地緣、自然與技術(shù)力量的演進。他并不鼓勵簡單照搬觀點,而是希望投資者具備獨立判斷與構(gòu)建長期資產(chǎn)配置的能力。