湖州安達汽車配件股份有限公司(以下簡稱“安達股份”)即將迎來資本市場的重要時刻。據悉,北交所上市委將于近期召開審議會議,對安達股份的IPO申請進行審核,公司計劃通過此次上市募集資金2.8億元,財通證券股份有限公司擔任保薦機構,上海市錦天城律師事務所和中匯會計師事務所(特殊普通合伙)分別提供法律和審計服務。

安達股份坐落于浙江省湖州市,專注于汽車鋁合金精密壓鑄件的研發、生產與銷售。其核心產品涵蓋動力傳動系統零部件(如油底殼類、罩蓋類)、新能源三電系統零部件(如逆變器殼體、電機殼體)以及懸掛系統零部件(如懸置支架)。這些產品廣泛應用于汽車制造領域,為整車性能提供關鍵支持。

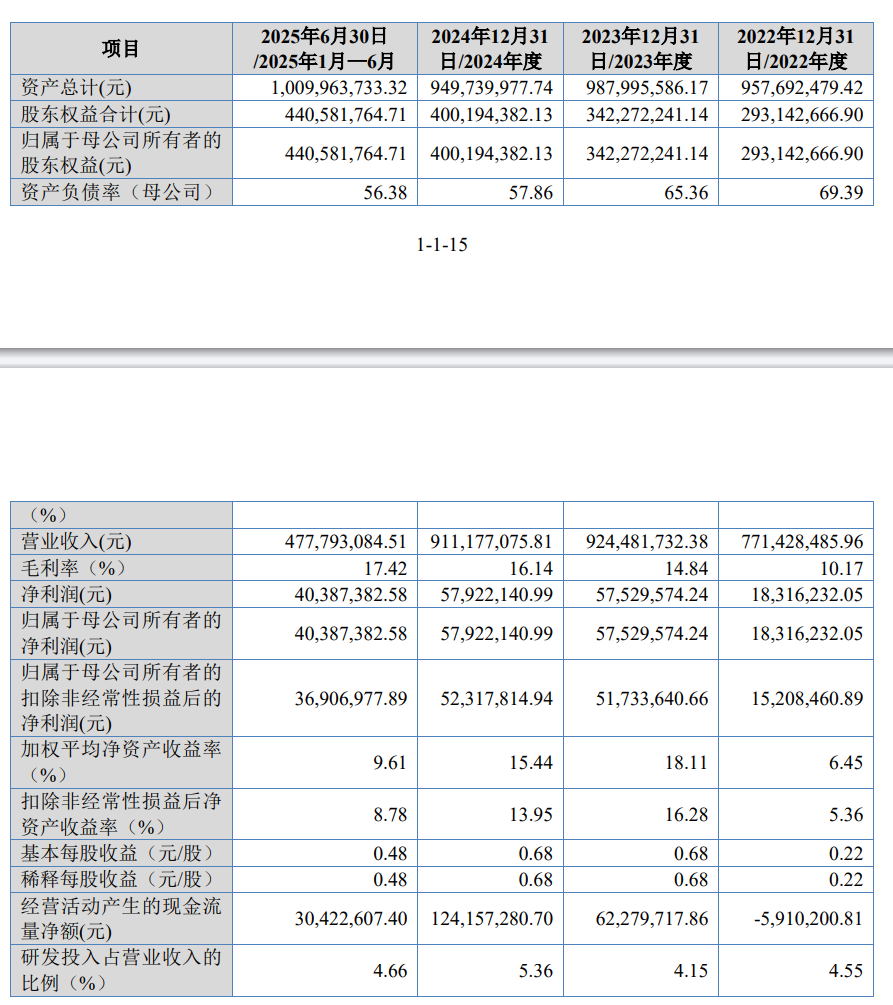

從財務表現來看,安達股份在報告期內(2022年至2025年上半年)展現出穩健的增長態勢。2022年至2023年,公司營業收入從7.71億元增至9.24億元,2024年雖略有回落至9.11億元,但仍保持在高位;凈利潤則持續攀升,從1831.62萬元增至5792.21萬元,即使在營收回調的2024年,凈利潤仍實現穩步提升。公司經營活動現金流凈額由負轉正并持續擴大,反映出財務健康度的顯著改善。

相比之下,懸掛系統及其他零部件、模具及附件的銷售規模較小。報告期內,懸掛系統零部件銷售收入分別為1,832.68萬元、2,464.56萬元、1,419.42萬元和1,694.48萬元;模具及附件銷售收入分別為1,183.52萬元、1,587.73萬元、2,436.69萬元和282.74萬元。盡管規模有限,但這兩項業務仍為公司提供了多元化的收入補充。

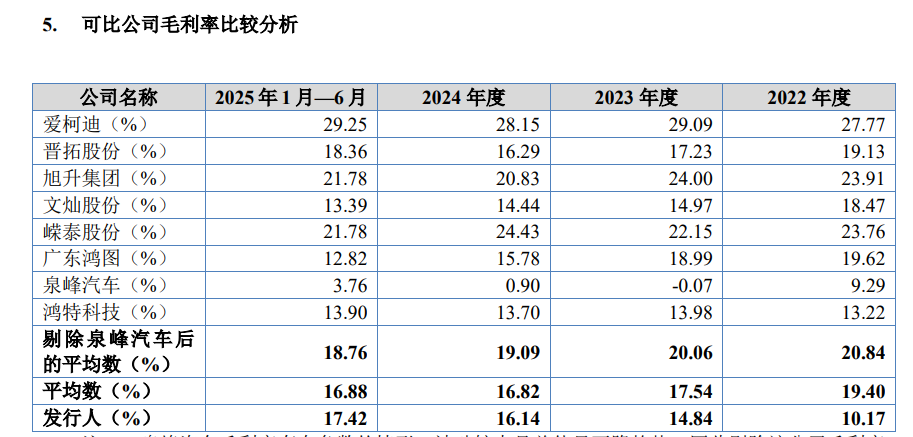

毛利率方面,安達股份報告期內主營業務毛利率分別為10.15%、15.00%、16.49%和17.81%,呈逐年上升趨勢。不過,公司毛利率仍低于同行業可比上市公司平均水平,主要原因是業務規模較小導致規模優勢不足,以及與客戶的談判地位相對較弱。

客戶集中度方面,安達股份對前五大客戶的依賴程度較高。報告期內,公司對前五大客戶的銷售收入占當期營業收入的比例分別為87.65%、87.35%、88.66%和84.45%。盡管如此,公司不存在向單個客戶銷售比例超過50%或嚴重依賴少數客戶的情況,且董事、監事、高級管理人員等關聯方均未在上述客戶中占有權益。

在費用控制方面,安達股份報告期內期間費用占營業收入的比例總體呈先升后降趨勢。2022年至2025年上半年,期間費用金額分別為5,772.38萬元、7,523.20萬元、8,753.56萬元和3,626.92萬元,占營業收入的比例分別為7.48%、8.14%、9.61%和7.59%。其中,銷售費用率較低且穩定,管理費用率占比較為穩定,研發費用率則呈上升趨勢,反映出公司對技術創新的重視。