隨著房地產行業傳統的“拿地-建房-賣房”模式逐漸失靈,行業正從增量時代的規模競賽轉向存量時代的質效比拼。一個根本性的問題擺在了所有房企面前:未來的路,究竟該怎么走?

就在這樣的十字路口,一份來自華潤置地的2025年成績單,為行業帶來了一個與眾不同的答案。

華潤置地財報及業績會披露數據顯示,公司20205年實現綜合營業額2814億元,創下歷史新高,近五年復合增長率達7.3%;實現股東應占凈利潤254億元、實現核心凈利潤225億元,盈利規模穩健;全年每股股息1.166元,派息率維持37%。

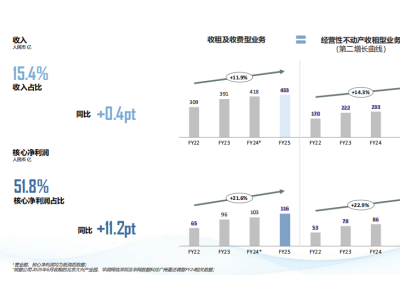

值得注意的是,2025年,華潤置地收租及收費型業務核心凈利潤貢獻占比首次超過50%,達到51.8%,同比提升11.2個百分點。這意味著,華潤置地已不再是傳統意義上的開發商,而是悄然完成了一場蛻變——其順應城市從增量開發向存量提質增效轉變趨勢,將戰略定位升級為“創建世界一流的城市投資開發運營商”,以“投資-開發-運營”三位一體為核心,以片區統籌為重要抓手,通過三要素相互賦能聯動,實現業務一體化協同發展。

?

(來源:公司資料)

2026年,恰逢華潤置地上市三十周年。從當初市值僅20多億港元的小型房企,到如今市值超2000億港元、累計派息超千億港元(過去5年累計派息560億港元)、穩居行業分紅第一的領跑者,這組數字不僅是規模的增長,更是其商業模式成功轉型的有力注腳。?

01

三條增長曲線,重構收入結構

面對行業邏輯的根本性轉變,單一的開發銷售模式已難以支撐企業的持續增長。華潤置地的應對之道,是通過構建梯次分明、協同發力的業務組合,重塑自身的增長邏輯。

圍繞“創建世界一流的城市投資開發運營商”的戰略定位,華潤置地構建了高效協同、同向發力的“三條增長曲線”業務模式,共同推動“經濟價值與空間價值”的良性循環。

三條曲線之間相互賦能:經營性不動產與輕資產業務為片區提供核心地段與優質載體,提升片區整體價值,反哺開發項目溢價與去化,平滑周期波動風險,助力資源獲取;而開發業務則為后兩條曲線提供穩定的資金支持與優質的底層資產。

由此,華潤置地實現了從“創造空間價值”到“實現經濟價值”的閉環。?

(來源:公司資料)

具體來看:

第一增長曲線:開發銷售型業務

作為業績的“壓艙石”,該業務板塊是公司營收及現金流的主要貢獻者。過去一年,盡管開發銷售型業務仍然面臨不小的市場調整壓力,但其依舊展現出強大的韌性,不論是營收規模還是盈利能力均維持在行業第一梯隊。

2025年,開發銷售型業務實現結算收入2382億元,結算毛利率維持在15.5%。全年實現簽約額達2336億元,穩居行業第三,一線城市銷售占比同比提升7個百分點至45%。公司積極響應國家“好房子”建設政策,構建“三好十二優”好房子體系。憑借這一體系的扎實實踐,華潤置地在克而瑞研究中心發布的“2025年度中國房地產企業產品力TOP100”排行榜中,位居2025年度中國好房子企業榜首,產品力與行業示范效應持續擴大。

眼下來看,這條看似傳統的曲線其角色業已發生根本性轉變,它不再是為公司貢獻唯一增長動力的發動機,而是轉變為持續輸送穩定現金流、為后兩條曲線提供資金和優質底層資產的壓艙石。其核心任務也從單純追求規模擴張,轉向了聚焦提質增效、以卓越產品力實現價值兌現。

第二增長曲線:經營性不動產收租型業務

這是華潤置地耗時最長、投入最多、如今也最為堅固的護城河。以購物中心為核心,涵蓋寫字樓、酒店、長租公寓的收租型業務,已成為公司利潤和穩定現金流的核心貢獻者。

2025年,購物中心實現租金收入219億元,同比增長13.3%,毛利率提升至77%,經營利潤率達63.1%。截至年末,公司在營購物中心98座,其中82座零售額排名當地前三,整體出租率達97.4%。年內新開購物中心6座,新開業購物中心平均出租率達96.9%。

?

(來源:公司資料)

此外,寫字樓業務核?優勢持續夯實,年末出租率同比提升3個百分點至78%。酒店業務精益化運營持續提升,兩費費率進一步改善至16.1%,盈利質量與經營韌性持續增強。

顯然這條第二曲線的成熟,使得華潤置地擁有了穿越周期的底氣。當開發業務受市場波動影響時,穩定增長的租金收入能夠有效對沖風險,平滑利潤曲線,成為公司業績的“穩定器”。

第三增長曲線:輕資產管理收費型業務

如果說前兩條曲線代表了華潤置地的“重資產”實力,那么以華潤萬象生活、資管業務、文體運營、租賃住房、代建等為代表的輕資產管理收費型業務,則展示了其強大的軟實力和未來想象空間。這條曲線,是公司業績的強勁增長極,也是公司空間價值的核心創造者。

作為旗艦的華潤萬象生活,2025年實現營業額180.2億元,核心凈利潤大幅增長13.7%至39.5億元,整體毛利率同比增長2.5個百分點至35.5%。商業航道持續領先,在營購物中心數量增至135個,管理面積1489萬平米;物管總在管面積達4.3億平米。

資管業務方面,公司深度推進模式轉型創新,成功設立首支Pre-REITs策略商業地產私募基金,支持在建商業項目開發;華夏華潤商業REIT市值突破百億元,位居C-REITs首位;華潤有巢REIT于2026年1月成功擴募上市,市值排名躍升至行業第三,輕資產管理平臺華潤萬象生活市值穩居物管行業首位。

文體業務全年實現營業額12.0億元,同比增長53.5%,演藝運營首年即盈利;租賃住房業務年末累計在營項目61個,在營項目規模4.9萬間,全年實現營業額8.8億元,同比增長11.0%,穩定期出租率達95%。代建業務政府代建新簽規模行業第一,代建企業新簽規模位列行業第三。

這些輕資產業務不僅貢獻了高毛利率、高ROE的利潤,更重要的是,它們將華潤置地的專業能力轉化為可對外輸出的服務產品,打開了全新的增長空間。

02

資管公司成立,打通全價值鏈

如果說三條增長曲線是華潤置地戰略的骨架,那么設立資產管理公司這一個重磅動作,則為這架骨架注入了靈魂,使其真正實現了從“資產持有”到“資產管理”的閉環。

這并非一次簡單的組織架構調整,而是華潤置地對行業未來終極形態的深刻思考和戰略押注。

放眼全球,無論是黑石、博楓這樣的頂級資管巨頭,還是鐵獅門、凱德等地產基金先鋒,它們的成功都指向同一個模式:“募、投、管、退”的全價值鏈閉環能力。這些全球巨頭的成功,揭示了一個趨勢:在房地產行業走向成熟的過程中,資產管理能力的重要性持續提升,正在重塑頭部房企的核心競爭力結構。

華潤置地資管公司的成立,正是試圖將上述能力整合到一個平臺上,并在此基礎上,形成自己獨特的“全價值鏈融合運作”模式。

(來源:公司資料)

與傳統資管公司不同,華潤置地資管公司最大的特點是“全產業鏈貫通”。既有“募投管退”的資本能力,更有“產建”的產品實現能力。這種模式,比純粹的資管平臺,多了一層“產品實現”的能力——從拿地開始,就把資產未來的價值成長路徑規劃好。它既有投資能力,又有產品定義與高品質實現能力,更有運營服務能力,最后還有資本退出能力。

資管戰略的成功,離不開金融工具的創新。2025年,華潤置地旗下的REITs平臺表現亮眼:

華夏華潤商業REIT市值突破百億元,穩居消費基礎設施REITs首位。截??零?五年末,股價較發?價上漲 52.3%,連續現?分紅合計6.8億元??幣,分派率穩步提升,為投資者提供極具吸引?的穩定收益。

華潤有巢REIT于2026年1月成功擴募上市,發行規模11.329億元,成為中國首單非定向擴募REIT,確立了在該領域的先發優勢。值得一提的是,此次擴募獲得了原持有人的高度認可,認購比例高達99.51%。作為境內首單由市場化機構運營的租賃住房REITs,其自上市以來累計向投資者分紅已超1.54億元。隨著此次擴募收購完成后,其底層資產將實現對上海三大核心產業集聚區的全覆蓋,資產組合與長期競爭力得到進一步強化。

?

(來源:公司資料)

這兩個REITs平臺的成功,標志著華潤置地真正跑通了“募投產建管退”的全價值鏈資產閉環。過去,重資產是沉淀的資金;如今,通過REITs上市,資產變成了流動的資本,形成了良性的資本循環,也為公司大資管戰略的縱深推進奠定了堅實基礎。

03

三個維度,看懂華潤置地的護城河

透過2025年的業績和華潤置地的戰略布局,我們可以從三個維度清晰地看到其構筑的深厚護城河。

護城河的寬度:難以復制的先發優勢

華潤置地的護城河,首先體現在其資產的“獨占性”上。從2004年第一個萬象城開始,華潤置地用超過20年的時間,在全國核心城市的核心地段,布局了98座在營購物中心。這種區位資源的排他性,決定了后來者幾乎無法復制。

同時,萬象生活強大的運營能力,不僅服務于自有項目,更在持續對外輸出,不斷拓寬其商業護城河的邊界。公司也將持續平衡資本性支出與現金流創造,推進重點城市深耕,預計到2030年末,在營購物中心將增至127個。

(來源:公司資料)

安全邊際的厚度:穿越周期的財務韌性

華潤置地的安全邊際,深植于其穩健的財務基因。2025年末,公司現金儲備1170億元,總有息負債率40.2%,凈有息負債率39.2%,資產負債率持續優化至61.1%,均保持在行業最優梯隊。

更關鍵的是,其收租及收費型業務對核心凈利潤的貢獻首次超過50%,這種利潤結構的根本性變化,賦予了華潤置地極高的安全邊際。標普、穆迪、惠譽維持的高等級信用評級,正是對其穩健經營和強大抗風險能力的最好背書。?

(來源:公司資料)

能力圈的半徑:從“做資產”到“管資產”的延伸

華潤置地的多元化,并非盲目擴張,而是緊緊圍繞其核心能力做延伸。從住宅開發,到商業地產,再到由此延伸出的物業管理、長租公寓、文體運營、代建,每一步都邏輯清晰,能力可遷移、協同可互促。

資管公司的成立,更是將這種能力圈半徑拓展到了一個新的維度,從“做資產”到“管資產”,從“收租金”到“收管理費”。這不僅僅是收入結構的優化,更是商業模式的升維,從傳統的資產持有者,轉型為覆蓋“募投產建管退”全價值鏈的資產管理者。

REITs平臺的成功,則進一步表明了其能力圈延伸的扎實與可靠,驗證了華潤置地在資產篩選、運營增值、資本運作等環節的綜合實力。當能力圈能夠覆蓋資產從投資到退出的全生命周期,企業的護城河便不再是單一的業務壁壘,而是一套可復制、可迭代的系統性能力體系。

04

寫在最后?

華潤置地的2025年,不只是業績的豐收,更是一個時代的注腳。

它用數據證明了,當行業邏輯從規模擴張轉向質效提升,從單一開發轉向多元服務,一家企業可以如何通過前瞻的戰略布局和堅定的戰略執行,率先跑通全新的發展模式。華潤置地的商業模式和估值邏輯,必須被重新審視。它不再是簡單的開發商,而是集開發、運營、服務、資本管理于一體的城市投資開發運營商。

站在上市三十周年的節點上回望,華潤置地所堅守的長期主義價值清晰可見。這份價值,體現在二十年前就敢于重倉商業地產的戰略定力,體現在“十四五”期間堅定推進轉型創新的執行魄力,更體現在如今成立資管公司、探索行業終極答案的變革勇氣。

從土地紅利到金融紅利,再到如今的能力紅利,華潤置地的每一步,都踩準了時代的節拍。它為行業提供的,不僅僅是一個轉型樣本,更是一種啟示:房地產下半場的正確答案,或許就藏在對長期主義的堅守和對核心能力的持續鍛造之中。