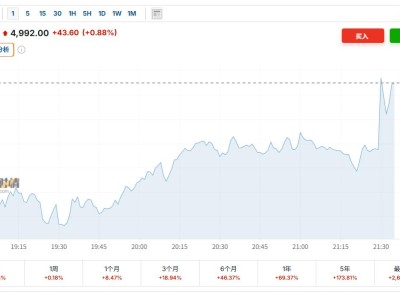

隨著鳴鳴很忙集團(tuán)在港交所成功掛牌,這家以“趙一鳴零食”和“零食很忙”為核心的量販零食企業(yè),正式成為行業(yè)首家上市公司。上市首日股價(jià)飆升88%,市值一度突破900億港元,資本市場的熱烈追捧與加盟商群體的集體焦慮形成鮮明對比。這家以“萬店規(guī)模”為標(biāo)簽的企業(yè),正站在商業(yè)擴(kuò)張與生態(tài)可持續(xù)性的十字路口。

下沉市場的消費(fèi)潛力被精準(zhǔn)捕捉,成為鳴鳴很忙崛起的關(guān)鍵。在傳統(tǒng)商超與電商的夾縫中,企業(yè)通過“硬折扣”模式開辟新賽道:1.2元的礦泉水、七折的品牌薯片,這些極具沖擊力的價(jià)格策略迅速擊穿消費(fèi)者心理防線。2023年零售額突破661億元、門店數(shù)量超兩萬家的數(shù)據(jù),甚至超越了巔峰時(shí)期的絕味鴨脖與蜜雪冰城,展現(xiàn)出驚人的擴(kuò)張速度。

商業(yè)模型的精妙設(shè)計(jì)支撐起龐大帝國。貨架上樂事、可口可樂等知名品牌以微利甚至負(fù)毛利吸引客流,而真正貢獻(xiàn)利潤的則是毛利率高達(dá)40%以上的“白牌”零食。這種“大牌引流+白牌盈利”的組合策略,使集團(tuán)整體毛利率維持在18%左右。更核心的在于,企業(yè)通過整合上游供應(yīng)鏈形成規(guī)模效應(yīng),將自身定位為“超級批發(fā)商”,將庫存壓力與經(jīng)營風(fēng)險(xiǎn)轉(zhuǎn)嫁給加盟體系。

加盟商的生存困境正在浮出水面。江蘇王老板的遭遇頗具代表性:投入45萬元開店僅三個(gè)月,總部規(guī)劃的新店就在280米外開業(yè),原本1.5公里的保護(hù)半徑被壓縮至200余米。月凈利潤從3萬元驟降至1.5萬元,回本周期從18個(gè)月延長至32個(gè)月,這種“自己人打自己人”的競爭格局讓加盟商苦不堪言。廣東陳先生展示的月度考核表顯示,銷售額、客流量、新品推廣等12項(xiàng)指標(biāo)構(gòu)成嚴(yán)密監(jiān)控網(wǎng)絡(luò),達(dá)標(biāo)獎勵(lì)微薄而扣罰機(jī)制嚴(yán)苛。

供應(yīng)鏈的強(qiáng)勢控制加劇了加盟商負(fù)擔(dān)。集團(tuán)強(qiáng)制配額的自有品牌商品常因動銷困難成為臨期品,最終由加盟商自行消化處理。某區(qū)域督導(dǎo)透露,11.6天的貨品周轉(zhuǎn)天數(shù)迫使加盟商高頻補(bǔ)貨,資金長期被占用形成“類金融”模式。這種設(shè)計(jì)使得集團(tuán)在消費(fèi)者享受低價(jià)、資本追逐估值的過程中,將主要經(jīng)營風(fēng)險(xiǎn)轉(zhuǎn)嫁給加盟體系。

上市慶功宴的香檳氣泡尚未消散,加盟商的抗議聲浪已此起彼伏。從選址保護(hù)條款的持續(xù)縮水,到運(yùn)營考核體系的不斷加碼,再到供應(yīng)鏈的強(qiáng)勢壓貨,企業(yè)與加盟商的利益天平正在失衡。當(dāng)資本故事需要新的增長數(shù)據(jù)支撐時(shí),兩萬多家門店背后的個(gè)體經(jīng)營者,是否會成為被犧牲的棋子?這場由資本驅(qū)動的擴(kuò)張游戲,正在考驗(yàn)商業(yè)倫理的底線。