在電力設備領域,華明裝備堪稱一家獨具特色的企業。它以“小而美”的姿態在市場中立足,除保留數控機床這一傳統業務外,將主要精力聚焦于分接開關領域,且一深耕便是30多年,如今已穩坐國內第一、全球第二的寶座。

分接開關作為變壓器的核心部件,其整體市場規模并不龐大。即便身為行業絕對龍頭,華明裝備一年的營收也不過二十多億。然而,憑借在該領域的深厚積累,它在國內幾乎沒有像樣的競爭對手,近乎實現了壟斷,這一獨特地位使其盈利能力十分強勁,毛利率高達55%,凈利率達到30%,令眾多電力設備企業艷羨不已。

與華明裝備不同,特變電工、中國西電、思源電氣、平高電氣、許繼電氣等電力設備企業,業務存在交叉,時刻面臨著被競爭對手搶走生意的風險。而華明裝備則無需擔憂此類問題,在電力設備行業中顯得格外“與眾不同”。

有人或許會好奇,既然分接開關如此賺錢,為何眾多電力設備巨頭卻未涉足該領域?其實,這并非單純的技術難題。華明裝備經過30多年的技術沉淀,技術實力毋庸置疑。但更為關鍵的是,分接開關屬于定制產品,并非標準化工業品。華明裝備采用以銷定產的經營模式,根據客戶的定制標準進行生產,且只有35kV及以上的變壓器才需要使用分接開關。變壓器行業本身定制化程度較高,電壓等級越高,定制比例越大,高壓變壓器目前仍以手工生產為主,中小型變壓器才屬于標準工業產品。對于設備巨頭而言,親自下場生產分接開關性價比極低,不僅要追趕華明裝備多年的技術積累,而且自身每年對分接開關的需求量有限,有專業企業為其服務更為劃算,自行生產成本可能更高,且節省的費用有限。

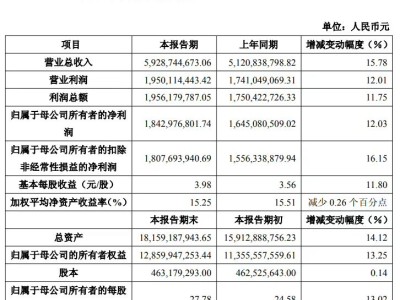

通常情況下,定制產品的利潤空間較大,但變壓器行業卻是個例外,無論多高端的變壓器,利潤都十分微薄,主要是為電網建設做貢獻。分接開關則不然,這也是華明裝備毛利率和凈利率較高的原因之一。定制產品需先接訂單,業務相對簡單,財務信息統計也較為容易。華明裝備在A股上市公司中率先發布了2025年年報,去年營收24億,同比增長4.5%,歸母凈利潤7億,同比增長15.5%,這一成績雖不算十分亮眼,但作為A股第7家發布年報的公司,其積極態度值得肯定,或許是因為財報內容簡單,無需拖延發布。

華明裝備管理層坦率真誠的風格深受投資者喜愛,其機構調研問答環節很少出現官話套話。前段時間電力設備行業備受關注,華明裝備和思源電氣受到外資青睞,公司舉辦的兩場投資者關系活動,為投資者提供了深入了解公司的機會。從活動記錄中可以看出,公司對海外業務的發展規劃十分務實。

在投資者關系活動中,針對公司在國內和海外的市占率情況,公司表示從銷售額角度看,由于高端市場領域占比低,很多相關領域仍以進口產品為主,海外整體市占率較低,僅極個別區域稍高。近年來,公司國內高附加值領域和海外市場份額有小幅度提升,但要實現質變仍需漫長過程。對于海外市占率何時會加速提升,公司認為自身發展是量變到質變的過程,海外市場更是如此,難以判斷具體時間點,且會受到各種客觀因素影響,過去幾年海外增速主要受基數影響,市場份額并未明顯提升。關于海外需求周期的持續性,公司表示作為產業鏈中的小供應商,難以看清行業全貌和背后的宏觀因素。對于海外業務未來增長的持續性,公司認為這兩年海外增速較高主要源于前期基數低,行業格局未發生根本性變化,隨著基數變化,這種增速水平難以長期維持,競爭對手可能增速低但收入增量絕對值高于公司。

針對數據中心對變壓器需求的影響這一熱點話題,華明裝備也給出了客觀的回應。公司表示,作為電力變壓器為數據中心供電,所需變壓器數量可能僅為一兩臺。當然,數據中心成規模后會間接拉動新增電源和電網建設需求,可能帶來一些新增量,但這更多適用于美國,在世界其他地方包括中國可能并不適用。數據中心對變壓器的需求本就較小,對分接開關的需求更是微乎其微,從臺數角度看沒有統計的必要。

當被問及“十五五”期間電網投資增大是否會對公司產生拉動作用時,公司直言不至于對國內業務產生質的影響。由此可見,華明裝備是一家十分穩健的企業,作為領域冠軍,其市場規模、公司地位和盈利能力都較為穩定,不易受到外界因素干擾。

對于公司未來的發展方向,出海和技術突破是兩大重點。在出海方面,公司雖重視海外市場,且前段時間沖擊港股上市以更好地融入國際化,但目前海外市占率仍有待提升。在技術上,華明裝備雖在國內領先,但與國際頂尖企業相比仍有差距,目前主要生產220kV以下的產品,220kV以上的產品仍依賴進口。去年公司停掉了工程業務,僅保留數控機床和分接開關業務,其中數控機床對業績的貢獻僅占10%。過去30年華明裝備專注于分接開關領域并取得國內領先地位,未來繼續深耕該領域,有望實現全球領先的目標,成為一家百年老店也并非沒有可能。