清晨,北京、寧波、福州、貴陽等城市加油站外車輛排起長龍,“排隊一小時”“車龍百米”的場景在社交媒體引發熱議。車主們爭相在油價上調前加滿油箱,這一現象背后,是市場對成品油價格即將大幅上漲的強烈預期。

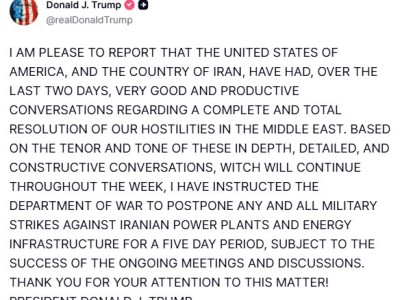

根據權威渠道披露,國內成品油零售價格本輪上調幅度預計達2000-2200元/噸。以普通私家車50升油箱計算,加滿一箱油將多支出80-90元。這將是2026年以來第五次油價上調,但與前四次不同,本輪上漲源于國際市場劇烈波動——中東地緣沖突導致霍爾木茲海峽通行風險加劇,國際原油價格突破100美元/桶關口。

面對輸入性通脹壓力,國家發改委首次啟動臨時價格調控機制。按照現行每10個工作日調整一次的定價規則,3月23日24時起汽柴油標準品價格本應分別上調2205元/噸和2120元/噸,經調控后實際漲幅縮減至1160元/噸和1115元/噸。折合升價,汽油每升上調0.87元,柴油每升上調0.95元,較未調控時每升少漲0.85元。這項自2013年現行機制實施以來的首次調控,有效緩沖了價格沖擊。

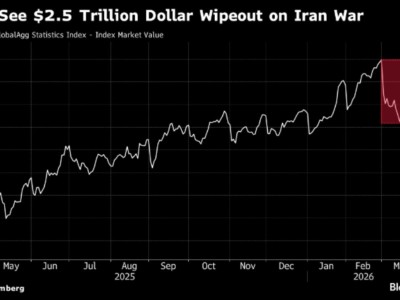

油價波動的影響正沿著產業鏈持續傳導。作為全球最大制造業國家和石油進口國,中國制造業面臨三重壓力:公路運輸為主的物流成本攀升,化工原料價格隨原油走高,制造業能源支出增加。紡織、代工、建材等低毛利行業首當其沖,部分企業利潤空間被進一步壓縮。工業品出廠價格(PPI)上行壓力顯著,盡管消費端價格受調控機制約束,但生產成本增加仍可能抑制居民消費信心。

能源對外依存度問題再度凸顯。數據顯示,2024年中國原油進口額達3247億美元,若國際油價長期維持在100美元/桶水平,年度進口成本將增加約1200億美元。以2025年貿易順差1萬億美元計算,這相當于額外消耗12%的順差空間。能源安全戰略的緊迫性,在價格波動中愈發明顯。

市場分化效應同步顯現。上游能源企業迎來短期利好,中國石油、中國石化等企業在全球供給緊張背景下,上游資產價值重估。新能源產業鏈則成為最大贏家,電動車、鋰電池、光伏風電等板塊集體受益。比亞迪等企業股價走強,其電動車和儲能設備在全球能源緊缺背景下需求激增。傳統能源領域中,煤炭需求短期回升,天然氣作為過渡能源的價值重新被評估。

企業應對策略呈現結構性特征。制造業開始重構成本體系,通過優化物流路徑、提升能效、降低石油依賴等方式控制支出。部分企業運用期貨合約、長期供應協議等工具對沖價格風險,加速向電動化設備轉型。個人消費者則調整用車習慣,避開加油高峰、優化行駛路線、增加公共交通使用頻率,長期能源消費結構轉型趨勢明顯。

經濟學者指出,本輪油價上漲具有雙重屬性。在通縮壓力持續的背景下,適度漲價可打破“降價-需求萎縮”的惡性循環,通過溫和推高PPI助力企業盈利修復。新能源產業的加速發展,可能推動中國在全球能源轉型中占據先機。但需警惕的是,若高油價持續時間過長,可能引發全球需求萎縮,反噬中國出口導向型經濟。這場能源價格波動,正在檢驗中國經濟的韌性、產業的適應力以及能源戰略的調整能力。