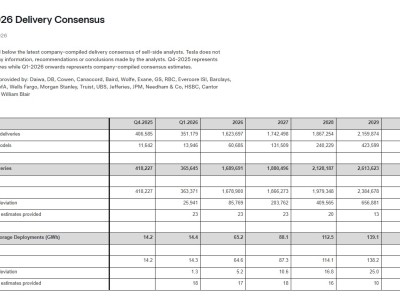

2011年,羅永浩在自導自演的微電影《幸福59厘米之小馬》有一個和咖啡有關的名場面:他和一位星巴克店員就“中杯、大杯、超大杯”反復爭執,最后羅永浩自扇耳光憤然離場。

十五年后,這個場景被復現,一樣的羅永浩,一樣的女店員,不同的是這次場景被換成了瑞幸咖啡。女店員向羅永浩介紹標準杯、特大杯以及最近剛剛推出的超大杯,最后羅永浩下單5杯超大杯,滿意而歸。

瑞幸咖啡這則由羅永浩擔任品牌“超大杯推薦官”的廣告短片引發了潮水一樣的傳播,當天瑞幸咖啡的微信峰值指數達到了近一個月的最高點。從這場營銷動作的底層邏輯上看,其從一開始就對“羅永浩X超大杯”引爆全網做足了準備和期待。

戲劇性的一面是,這場本該是高光獨角戲的活動,卻讓另一個品牌賺足了眼球。重視超大杯的不只是瑞幸,還有庫迪。我們觀察到,雖然沒有請代言人,但庫迪直接上線全量用戶免費升超大杯活動,活動力度比瑞幸更大更直接。

我們在《瑞幸還有定價權嗎?》里分析過,過去幾年咖啡市場逐漸形成了不同的價格段圈層,比如專注精品咖啡的Manner、比星咖啡,強調差異化的特色主題咖啡品牌,像的M Stand、% Arabica等,還有逐漸把大眾價位的現磨咖啡發揚光大的瑞幸和庫迪。

這對師出同門的師兄弟把價格、供應鏈和產品研發卷到極致,讓平價咖啡成為了許多人的日常消費習慣,把行業規模推向了新的高度,但也不得不面對一些新的問題:消費者對價格更加敏感、平價咖啡實際能覆蓋的價格段更少了。

發力超大杯,是庫迪們繼續擴容平價咖啡市場的第一步。而雙方打法的不同,也體現了品牌對自身定位、用戶需求、利潤訴求等底層認知的差異。

激戰9.9,超大杯成為咖啡下半場的先手?

說一句國內的平價咖啡市場,是庫迪和瑞幸一杯一杯賣出來的,絲毫不為過。

瑞幸誕生之前,中國消費者對咖啡的認識幾乎都來自星巴克等國際品牌,現磨咖啡價格普遍在30–50元/杯。利用靠著15-25元的性價比優勢,瑞幸很快撬動市場。

2022年,庫迪咖啡橫空出世,推出了比瑞幸更便宜的“9.9元咖啡”。隨后在2023年,庫迪以“百城千店咖啡狂歡節”為契機,將現磨咖啡價格進一步拉低至8.8元區間,同時旗下70余款產品均以9.9元起步,不到一個月時間,其門店數量已突破千家。

瑞幸緊隨其后,采取了更為激進的策略,其面向全國范圍發放9.9元優惠券,尤其是在有新開庫迪門店的區域,雙方的商戰由此開始。

雖然在這之后的兩年時間,庫迪和瑞幸都在不同程度上收縮了補貼優惠,比如庫迪在2023年下半年,將8.8元的團購價漲到9.9元,新用戶贈送的券也從1元調整到8.8元;瑞幸也在2024年逐漸收緊9.9元活動覆蓋范圍,到2025年初,所覆蓋品類已不足10個,大部分產品價格也回升至10.9元至13.9元區間。

但即便如此,庫迪和瑞幸都沒有取消“9.9元咖啡”。事實上,9.9元已經成為了咖啡消費的“心理錨點”,還吸引了越來越多連鎖咖啡品牌開始跟進,比如Tims、Nowwa、Manner、幸運咖等品牌,都曾不同程度地跟進。

這使得現磨咖啡成為中國軟飲料行業中增速最快的黃金賽道,過去五年市場規模從約1200億元增長至3200億元以上,年均復合增長率約22%。2023年現磨咖啡市場規模首次超越速溶咖啡,中國人均年咖啡消費量從2019年的不足10杯增至2025年的約15杯。

你追我趕的商業競爭也倒逼庫迪和瑞幸成為集產品研發、門店運營、供應鏈和原產地管理于一體的效率機器。

以庫迪為例。不到三年,庫迪開出了超過1.8萬家門店,覆蓋了中國所有省份。庫迪在安徽建設的全球供應鏈基地已經形成數萬噸級年烘焙產能和包裝能力,實現了從咖啡豆到包材的全鏈路覆蓋;數字化與智能化貫穿從生產到倉儲再到門店的全鏈路,從而實現就算是9.9元的咖啡,也能賺錢。

但光這樣,還不夠。

“超大杯”的杠桿效應,用戶是關鍵

外賣大戰爆發后,本該是最大受益人的平價咖啡連鎖品牌暴露出了一些問題:雖然單量更多了,但是盈利能力并沒有得到改善。以瑞幸為例,今年四季度,瑞幸外賣配送費同比增長94.5%,而同店銷售額增速卻驟降至1.2%。

這是因為當品牌進入萬店規模后,受外賣影響而變化的杯量結構會持續攤薄門店的盈利能力。同時消費者對于價格的敏感度也會高,幾塊錢的價格區別就會高度影響決策。

而超大杯帶來的影響有以下幾點:

首先,從成本來看,從標準杯(約355ml)升級到超大杯(約650ml),增加的僅僅只是液體成本,門店的租金、人力、設備折舊是固定的,等于說售價上提升的3元可以視作純毛利。在門店規模的加持下,超大杯能給毛利帶來相當可觀的增量。這意味著,瑞幸把超大杯當成“毛利增量工具”,通過容量升級打造新的價格階梯,在固定的租金、人力、設備折舊成本下,用少量液體成本的增加,撬動單杯毛利的提升。

而庫迪則推出了免費升超大杯的舉措。據公開報道顯示,爆款飲品超大杯9.9元不限量暢飲,且活動專區所有飲品均支持免費升級大杯及超大杯規格,購買不限量、不限頻次、不限時段。與此同時,消費者還能領取“5.9元超大杯嘗鮮券”。這表明,庫迪并不在乎短期的利潤增減,在門店數量差距約1萬家的缺口下,把超大杯當成了“用戶留存工具”,通過免費升杯的確定性價值,鎖定高頻次咖啡消費需求的用戶回購,以覆蓋短期的成本增加。

其次,超大杯能夠在9.9元之外建立一個新的消費錨點。

一方面,平價咖啡本身瞄準的是消費者對于咖啡因的日常需求,一旦用戶習慣了超大杯的容量,就會形成標準杯“不夠喝也不夠有性價比”的心理認同,用戶粘性也更高。

另一方面,瑞幸咖啡在不直接調整基礎款價格的前提下,通過容量升級建立新的價格階梯,以及限量抽獎、話題營銷等方式制造稀缺感,在9.9 元之外打造新的流量入口;庫迪則用超大杯建立“認知錨點”,讓用戶形成不限量、免費升的確定性認知。

最后,超大杯能夠覆蓋大更廣大的咖啡消費群體。

去年開始,大瓶咖啡的消費趨勢越來越明顯。2025年,900ML-1L裝的大瓶咖啡成為熱門品類。隅田川1L裝上市3個月銷量突破74.7萬瓶,復購率高達29%,而UCC 900ml裝一度登頂盒馬咖啡飲料回購榜。

超大杯精準服務和鎖定的,是這部分新的人群。

這也是為什么,我們會認為,超大杯的策略本質上是平價咖啡市場的擴容。

打法的差異,是市場定位的不同

雖然同時推出了超大杯的活動,但是瑞幸和庫迪在打法上的區別很明顯。

瑞幸走的是“營銷打爆熱度”加上“游戲化玩法”的路子:

不僅找來了初代頂流羅永浩來參與,還復刻了前者全網流傳的名場面,用回憶殺來串聯起新老用戶的共同回憶,從而實現全網傳播的效果。

同時在玩法上制造“限量”,每天限量抽取3萬杯的免費升杯活動,通過小程序口令抽獎,活動時間是3月23日到29日。

這符合瑞幸一直以來的精準營銷結合私域運營的思路。

而庫迪這邊也堅持了自己的本色,沒有預熱營銷,沒有限量,把價格福利和時間周期給夠:所有用戶都可以免費解鎖免費升級超大杯,持續時間是3月23日到4月30日。

兩種打法沒有高低之分,卻精準折射出雙方對平價咖啡市場的認知分野。作為市場先發者與上市公司,瑞幸需要在規模、盈利、用戶活躍度之間找到平衡;而庫迪從誕生之初就要面對瑞幸這座大山,因此一直走的“一力破萬法”,用價值換市場,把該給的優惠都給到,其他交給消費者。3年開出18000家門店的成績,本質上也是用戶用真金白銀投票的結果。

不論兩家最后的成果如何,唯一可以確定的是,伴隨著兩家品牌的競爭,平價現磨咖啡的邊界會越來越深,越來越廣。最終能定義平價咖啡勝負手的,從來不是一時的流量熱度,而是誰能真正把確定性的品質與價值,沉淀成中國消費者的日常習慣。

而這場商戰最大的受益者,永遠是能用更低成本、喝到更好咖啡的普通消費者。(路費)