中國汽車市場在2025年迎來新一輪格局重塑,中汽協最新數據顯示,中國品牌乘用車全年銷量占比達69.5%,較上年提升近8個百分點,而合資車企整體市場份額壓縮至30.5%。這一變化背后,是德系、日系品牌普遍承壓與美系、韓系品牌逆勢上揚的鮮明對比,折射出行業電動化轉型的深層博弈。

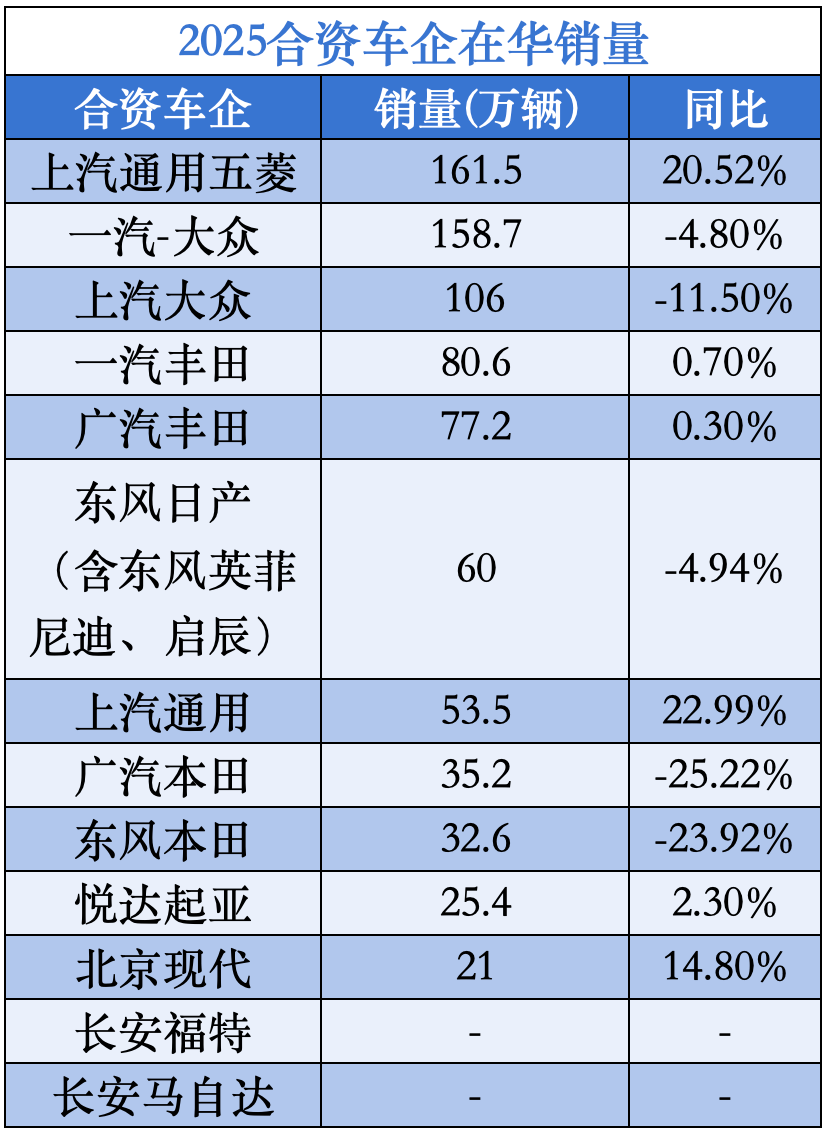

德系陣營中,大眾集團雖以264.7萬輛銷量蟬聯合資品牌榜首,但一汽大眾、上汽大眾同比分別下滑5.2%和11.3%。日系品牌呈現兩極分化:豐田中國憑借80.6萬輛(一汽豐田)和77.2萬輛(廣汽豐田)的銷量實現微增,而本田中國兩家合資公司銷量合計下滑24.6%,東風日產(含啟辰、英菲尼迪)60萬輛的銷量同比減少4.9%。值得關注的是,長安馬自達11月單月銷量突破萬輛,同比增長10.6%,成為日系陣營中難得的亮點。

美系品牌展現強勁復蘇勢頭。上汽通用全年銷量達53.5萬輛,同比增長22.9%,其新能源車型滲透率在合資陣營中位居首位;上汽通用五菱更以161.5萬輛的銷量實現20.5%的同比增長。韓系品牌同樣交出亮眼成績單:北京現代銷量突破21萬輛,同比增長14.8%;悅達起亞全年銷量達25.4萬輛,其中出口規模達53.7萬輛,覆蓋東南亞、中東等30余個市場。

在零售銷量前十車企中,大眾、豐田、上汽通用五菱仍占據三席,顯示頭部合資品牌仍具市場韌性。經濟學家余豐慧分析指出,這種分化現象既反映消費者品牌偏好遷移,更揭示各車企在技術轉型中的能力差異:"德日品牌在燃油車領域的積累未能順利轉化為新能源優勢,而美韓品牌通過精準定位低價電動SUV市場,成功截流部分自主品牌客群。"

面對市場劇變,合資車企加速戰略調整。上汽通用推出高端新能源子品牌"至境",別克L7車型搭載Momenta智能駕駛系統;豐田中國發布鉑智3X純電SUV,日產天籟則通過鴻蒙座艙補齊燃油車智能化短板。大眾集團另辟蹊徑,推出途觀L Pro、帕薩特Pro等四款"Pro家族"車型,將高階智駕系統下放至燃油車領域,形成差異化競爭。

出口戰略成為韓系品牌增長新引擎。北京現代通過天津港向海外輸送伊蘭特、途勝L等車型,悅達起亞不僅實現整車出口53.7萬輛,更完成12.2萬臺發動機出口,有效提升國內產能利用率。這種"中國制造+全球市場"的模式,正在重塑合資車企的價值鏈布局。

行業觀察家安光勇認為,合資車企已從"規模擴張"轉向"價值深耕"階段:"通過減量增利策略,頭部品牌單車均價提升顯著,2025年成為盈虧平衡的關鍵節點。"這種轉變在工信部第403批新車公告中可見端倪:別克至境E7、大眾ID. ERA 9X等12款合資新能源車型集中申報,預示著2026年市場競爭將進一步白熱化。

技術合作模式也在發生深刻變化。現代汽車CEO何塞·穆諾茲與北汽集團會談時強調,將加大中國本土研發投入,下一代純電平臺將優先在中國立項。這種"反向技術輸出"的案例正在增多:某德系品牌已將智能座艙開發全權委托中國科技企業,某日系品牌則采用寧德時代電池+華為電驅的組合方案。

國際智能運載科技協會秘書長張翔指出,合資車企的轉型路徑逐漸清晰:或通過"技術借殼"模式聚焦品牌運營,或利用中國供應鏈優勢開拓全球市場。這種調整已見成效——某美系品牌通過與中國電池企業合作,將新能源車型開發周期縮短40%,某韓系品牌則借助中國專屬平臺,實現東南亞市場市占率突破15%。