近期黃金市場劇烈波動引發投資者與金融機構的密切關注。1月30日國際金價單日暴跌8.3%后,國內黃金理財市場呈現出冰火兩重天的景象:一方面居民搶購熱情高漲,另一方面金融機構內部就黃金配置策略產生顯著分歧。

國有大行理財經理秦浩添連續多日接待超20組客戶咨詢,他發現客戶構成發生明顯變化。原本計劃購買投資金條的30%客戶因市場缺貨轉投黃金理財產品,剩余70%客戶則準備將到期固收類產品資金轉入黃金賽道。這種轉變與當前利率環境密切相關——傳統固收產品預期收益率跌破2%,而黃金理財產品憑借4.08%的年化收益率形成鮮明對比。

中部地區農商行零售主管鄭飛透露,縣域市場同樣出現搶購潮。多個網點出現客戶清晨排隊等候現象,基層理財經理頻繁催促總部增加代銷額度。部分網點甚至建議在新發"固收+"產品中增設黃金投資模塊,以滿足客戶需求。

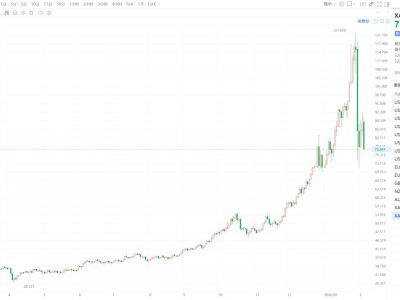

金融機構內部對黃金投資的態度卻趨于謹慎。某城商行理財子公司創新業務負責人梁偉在資產配置會議上遭遇風控部門否決。盡管他提出將黃金配置比例控制在10%以內,并采用"50%實物黃金+50%場外期權"的結構化方案,仍未能打消風控部門對極端行情的顧慮。風控部門展示的走勢圖顯示,2025年10月和2026年1月黃金期貨分別出現6.3%和8.3%的暴跌,證明高波動性特征日益凸顯。

這場爭論折射出金融機構面臨的配置困境。支持方認為,黃金作為避險資產在利率下行周期具有配置價值,普益標準數據顯示"黃金+"產品年化收益較純固收產品高出1.8個百分點。反對方則強調,金價在創出5000美元/盎司新高后,回調頻率和幅度均顯著增加,可能沖擊理財產品凈值穩定性。

部分機構開始探索創新方案。某股份制銀行理財子公司計劃在產品中大幅增加黃金三值期權、鯊魚鰭結構期權等衍生品配置,通過預設執行價格機制在控制風險的同時獲取收益。這種策略試圖在黃金上漲趨勢中實現穩健回報,但能否通過風控審查仍存變數。

市場人士指出,當前黃金理財市場的矛盾本質是收益目標與風險控制的博弈。隨著居民資產配置需求升級,金融機構需要在創新產品設計與嚴格風控之間尋找平衡點,這或將重塑未來黃金理財產品的發展路徑。