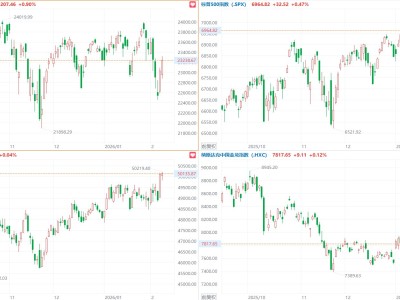

格隆匯2月10日|根據(jù)加拿大皇家銀行全球資產(chǎn)管理公司的觀點(diǎn),隨著高評(píng)級(jí)企業(yè)債的凈發(fā)行量預(yù)計(jì)達(dá)到前所未有的1萬(wàn)億美元,市場(chǎng)需要更多投資者介入,以消化今年新增的3000億美元債務(wù),否則美國(guó)企業(yè)債市場(chǎng)將面臨拋售風(fēng)險(xiǎn)。該行美國(guó)固定收益部門(mén)主管Andrzej Skiba表示,隨著收益率曲線趨陡,長(zhǎng)短期債券之間的溢價(jià)擴(kuò)大,約有2000億美元資金可能從貨幣市場(chǎng)基金流向企業(yè)債。其余資金則可能來(lái)自抵押貸款支持證券。他補(bǔ)充稱(chēng),如果無(wú)法吸引新資金來(lái)認(rèn)購(gòu)為建設(shè)AI數(shù)據(jù)中心及并購(gòu)融資而新增的債務(wù),隨著科技等行業(yè)的重新定價(jià),高評(píng)級(jí)企業(yè)債的平均利差可能會(huì)擴(kuò)大20至30個(gè)基點(diǎn)。他補(bǔ)充稱(chēng),投資者還需意識(shí)到,在下一任美聯(lián)儲(chǔ)主席凱文·沃什領(lǐng)導(dǎo)下,所謂的“美聯(lián)儲(chǔ)看跌期權(quán)”可能會(huì)比過(guò)去弱得多。

ITBear旗下自媒體矩陣: