A股市場(chǎng)今日呈現(xiàn)分化格局,三大指數(shù)走勢(shì)各異。滬指以0.09%的微漲收?qǐng)?bào),深成指下跌0.35%,創(chuàng)業(yè)板指與科創(chuàng)50指數(shù)跌幅均超過(guò)1%。全市場(chǎng)超3200只個(gè)股收跌,滬深兩市成交額較前一交易日縮減1213億元,時(shí)隔31個(gè)交易日首次跌破2萬(wàn)億元關(guān)口。

盤(pán)面上,化工板塊延續(xù)近期強(qiáng)勢(shì)表現(xiàn),玻纖概念股快速拉升,有色金屬板塊全天活躍。影視院線概念股集體回調(diào),成為主要下跌方向。值得注意的是,A股全天成交額僅20010億元,其中滬深兩市合計(jì)19843億元,創(chuàng)下2026年以來(lái)新低,市場(chǎng)流動(dòng)性緊張態(tài)勢(shì)顯著。

當(dāng)前市場(chǎng)處于春節(jié)行情前的關(guān)鍵節(jié)點(diǎn),既是蛇年倒數(shù)第三個(gè)交易日,也是本周周中時(shí)段。這種特殊時(shí)點(diǎn)往往伴隨資金觀望情緒升溫,市場(chǎng)呈現(xiàn)明顯分歧。高標(biāo)股接力意愿低迷,低吸方向選擇困難,昨日集體大漲的影視、傳媒、游戲板塊早盤(pán)高開(kāi)后迅速走弱,僅掌閱科技等少數(shù)個(gè)股實(shí)現(xiàn)三連板。

AI硬件板塊表現(xiàn)疲軟,中際旭創(chuàng)、新易盛等權(quán)重股盤(pán)中放量大跌,雖午后收回部分跌幅,但資金出逃跡象明顯。商業(yè)航天概念沖高回落,盡管上午受"長(zhǎng)征十號(hào)甲一箭雙星"成功發(fā)射消息刺激活躍,但午后持續(xù)走弱。分析人士指出,在存量資金博弈環(huán)境下,熱點(diǎn)板塊快速輪動(dòng)特征突出,操作節(jié)奏把握成為關(guān)鍵。

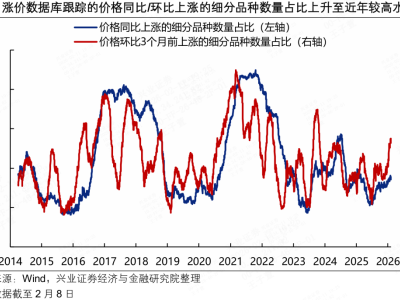

周期股成為當(dāng)日最大贏家,有色金屬、化工等板塊獲資金集中抱團(tuán)。消息面顯示,多重漲價(jià)因素形成支撐:2月10日輕重稀土產(chǎn)品價(jià)格顯著上漲,氧化鐠釹、鐠釹金屬等品種漲幅達(dá)5萬(wàn)元/噸;鉬精礦、鎢精礦等小金屬價(jià)格持續(xù)攀升,65%黑鎢精礦較年初上漲48.9%。染料行業(yè)同步提價(jià),浙江龍盛分散染料部分品種累計(jì)上調(diào)5000元/噸,閏土股份跟隨調(diào)價(jià)。

玻纖行業(yè)迎來(lái)新一輪提價(jià)周期,華泰證券研報(bào)指出,2月4日兩家龍頭企業(yè)對(duì)電子布提價(jià)幅度超預(yù)期,且時(shí)間周期縮短。普通電子布供給受限而需求回暖,預(yù)計(jì)2026年開(kāi)啟漲價(jià)周期;高端產(chǎn)品中的二代低介電和低熱膨脹材料或持續(xù)存在供給缺口。國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,1月有色金屬礦采選業(yè)價(jià)格上漲22.7%,冶煉和壓延加工業(yè)上漲17.1%。行業(yè)利潤(rùn)持續(xù)改善,2025年規(guī)模以上企業(yè)利潤(rùn)總額達(dá)5284.5億元,同比增長(zhǎng)25.6%。

場(chǎng)內(nèi)ETF中,多只有色金屬主題產(chǎn)品表現(xiàn)突出。有色ETF銀華(159871)上漲2.44%,在主題性ETF中排名前列。該產(chǎn)品跟蹤的中證有色金屬指數(shù),涵蓋采選、冶煉與加工環(huán)節(jié)上市公司。從指數(shù)貢獻(xiàn)度看,當(dāng)日推動(dòng)滬指上漲的前十只個(gè)股中,有色金屬板塊占據(jù)主要席位。

技術(shù)面顯示,滬指悄然走出7連陽(yáng)行情,盡管期間包含假陽(yáng)線,但仍創(chuàng)下1月中旬"17連陽(yáng)"終結(jié)后的最長(zhǎng)連陽(yáng)紀(jì)錄。市場(chǎng)觀點(diǎn)存在分歧,太平洋證券建議控制倉(cāng)位應(yīng)對(duì)春節(jié)前不確定性,認(rèn)為長(zhǎng)假期間的時(shí)間風(fēng)險(xiǎn)可能引發(fā)大幅回撤。華西證券則指出,周一大漲后市場(chǎng)進(jìn)入縮量震蕩期,但春節(jié)后資金活躍度有望提升,歷史數(shù)據(jù)顯示節(jié)后20個(gè)交易日上漲量比均值達(dá)1.2,顯著高于平時(shí)水平。