近日,國泰海通證券發布首次覆蓋報告,給予迅策(3317.HK)"增持"評級,目標價104.78港元。作為公司登陸港股市場后獲得的又一份權威賣方覆蓋,該報告進一步強化了市場對迅策"中國版Palantir"定位的認知,也凸顯了其在AI大模型與應用催化下,實時數據基礎設施領域的領先地位與長期價值。

雙重估值印證,目標價隱含超50%上行空間

國泰海通在報告中采用PE與PS兩種方法對公司進行綜合估值。參考Palantir、Snowflake等可比公司,分別給予2026年250倍PE和17倍PS,取兩種方法合理估值平均值,最終給予公司目標市值338億港元,對應目標價104.78港元,較發布研報日的股價具備超50%上行空間。

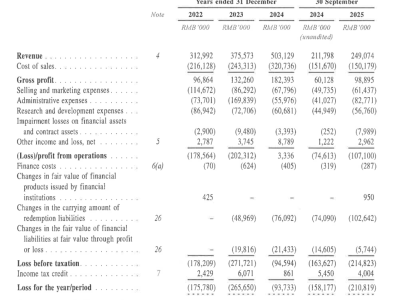

此外,報告預測,公司收入端在2025-2027年分別實現11.83億元、21.77億元、33.11億元,同比增速分別達87%、84%、52%,成長路徑清晰。

深耕AI實時數據基建,資管領域市占率第一

報告指出,公司是中國領先的AI實時數據基礎設施供應商,為企業提供涵蓋實時數據處理和分析的解決方案。其核心平臺可在數秒內從多個來源收集、清理、管理、分析及治理異構數據,滿足即時、快速的業務決策需求。

根據弗若斯特沙利文數據,2024年公司在中國實時數據基礎設施及分析市場位居頭部;而在對數據實時性、準確性要求最高的資產管理行業,公司以11.6%的市場份額排名第一,并實現對中國前十大資管機構的全覆蓋,構筑起深厚的行業壁壘。

模塊化產品靈活適配,多元化拓展打開增長空間

公司產品具備高度模塊化特性,截至2025年底已開發超300個功能模塊,可靈活組合形成七大核心解決方案,覆蓋數據基礎設施與資管應用兩大領域。憑借資管行業積累的know-how,公司正加速向金融服務(除資管外)、城市管理、生產管理、電信等多元化行業拓展,與Palantir的發展路徑高度相似。2024年,多元化行業收入占比已攀升至61%,成為收入增長的主要驅動力。

AI大模型和應用催化,實時數據市場藍海待啟

報告分析,在AI大模型和應用快速發展的催化下,企業對數據處理平臺的實時性、統一性、高效性要求日益提升。我國實時數據基礎設施及分析市場當前滲透率不足4%,正處于高速成長期。根據弗若斯特沙利文數據,2020-2024年該市場規模CAGR達46.1%,預計2029年將達505億元,2024-2029年CAGR為22.0%,市場空間廣闊。