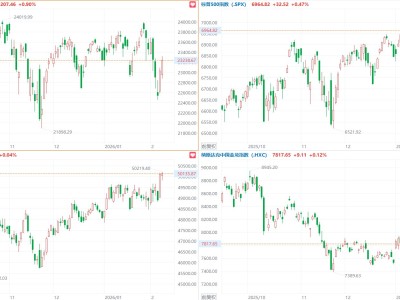

摩根大通發表研報指,德昌電機控股日前更新營運數據,雖然截至去年12月底止首三財季收入按年持平,但第三財季收入按年增長2%至8.93億美元,反映逐步復蘇,但仍稍遜于該行預期,主要由于中資車企的項目啟動進度較預期緩慢。另外,工業產品業務繼續因結構性市場份額增長而表現領先,但有關人形機器人及AI數據中心冷卻業務的數據披露有限,加上汽車產品業務復蘇速度存在不確定性,令短期能見度受限。該行維持對其“增持”評級及目標價59港元不變。

ITBear旗下自媒體矩陣:

摩根大通發表研報指,德昌電機控股日前更新營運數據,雖然截至去年12月底止首三財季收入按年持平,但第三財季收入按年增長2%至8.93億美元,反映逐步復蘇,但仍稍遜于該行預期,主要由于中資車企的項目啟動進度較預期緩慢。另外,工業產品業務繼續因結構性市場份額增長而表現領先,但有關人形機器人及AI數據中心冷卻業務的數據披露有限,加上汽車產品業務復蘇速度存在不確定性,令短期能見度受限。該行維持對其“增持”評級及目標價59港元不變。