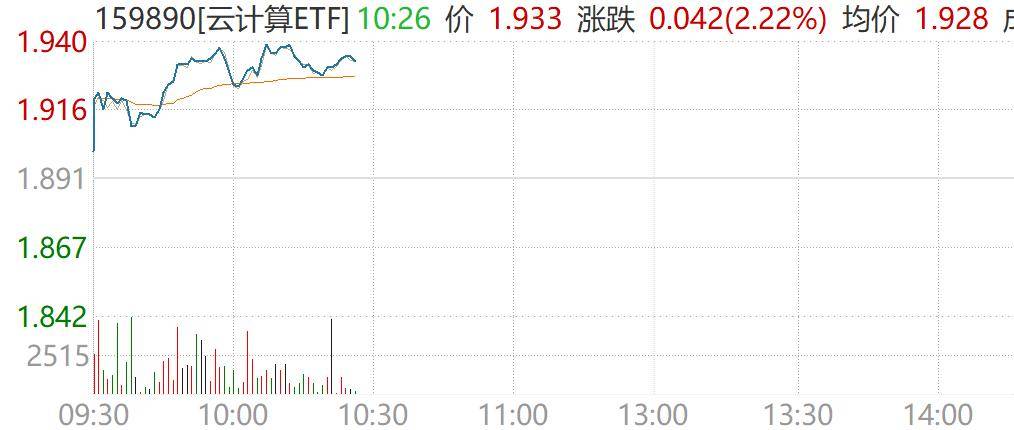

1月22日上午,A股市場國產算力板塊迎來顯著異動,多只成分股集體走強。深信服股價漲幅超過13%,泛微網絡、萬興科技、中國長城、潤澤科技等個股漲幅均突破5%,金山辦公、千方科技上漲超3%,拓爾思、數據港、科大訊飛、恒生電子等企業同步跟漲。覆蓋上述標的的云計算ETF(159890)盤中上漲2.22%,資金面數據顯示該產品已連續8個交易日獲得凈流入,累計金額達1.52億元。

行業動態成為本輪行情的重要催化劑。國產大模型廠商智譜AI于1月21日發布公告稱,隨著GLM-4.7模型上線,其GLM Coding Plan服務用戶數呈現爆發式增長,導致算力資源出現階段性緊張。為應對需求激增,該公司已啟動算力擴容計劃,并宣布暫時限制相關服務的銷售規模。這一消息直接刺激了市場對算力基礎設施的關注度。

國際市場同樣傳來利好信號。英特爾與AMD兩大芯片巨頭同步宣布上調服務器CPU價格,漲幅區間為10%-15%。行業分析指出,此次提價反映全球服務器芯片產能已提前被2026年訂單消化殆盡,標志著AI技術發展正推動"通用計算+專用算力"雙軌需求進入爆發臨界點。據供應鏈消息,多家云服務商正在緊急追加算力設備采購訂單。

國金證券最新研報揭示產業格局變化:中國大模型企業已打破北美技術壟斷,在全球模型競爭力十強中占據三席,GLM-4.7、DeepSeek V3.2、Kimi K2 Thinking等國產模型表現突出。隨著o1類推理模型普及,模型推理階段的計算需求較傳統架構提升近10倍,算力消費模式正從"訓練主導"轉向"訓練推理并重"。該機構特別指出,2026年將成為互聯網巨頭AI投入的關鍵分水嶺,模型迭代與商業應用競爭將驅動算力支出進入軍備競賽階段。

技術突破為產業發展提供支撐。國產通用GPU芯片在制程工藝與架構設計上持續突破,在長文本處理、復雜算子融合等AI核心場景的性能指標,已縮小至與國際領先產品15%的差距。中證指數公司預測顯示,2020-2028年中國智能算力市場規模將保持57%的年均復合增長率,2026年單年增量有望突破500EFLOPS。

作為市場重要投資工具,云計算ETF(159890)緊密跟蹤中證云計算與大數據主題指數,其前十大成分股涵蓋AI產業鏈全環節:既包括科大訊飛、金山辦公等應用層龍頭,也包含中際旭創、新易盛等光通信基礎設施供應商,同時覆蓋中科曙光、浪潮信息等硬件制造商。這種全鏈條配置特征,使其成為投資者布局AI算力時代的差異化選擇。不過市場人士提醒,ETF產品仍需關注凈值波動風險,建議根據自身風險承受能力審慎決策。