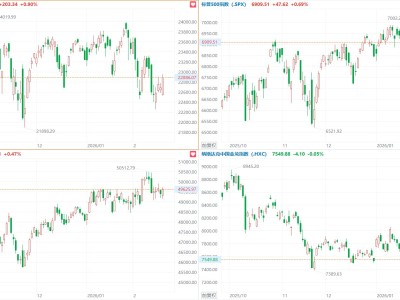

現(xiàn)貨黃金漲超2.7%,突破5080美元/盎司。紐約期金漲超3.3%,突破5100美元/盎司。

上海金ETF、黃金ETF博時(shí)、黃金ETF易方達(dá)、金ETF南方、黃金ETF、黃金ETF華夏、金ETF等漲超4%。

黃金ETF錨定實(shí)物黃金,其底層資產(chǎn)為上海黃金交易所的黃金現(xiàn)貨合約,直接反映黃金價(jià)格波動(dòng),支持T+0交易。

金ETF密切跟蹤上海黃金交易所黃金現(xiàn)貨實(shí)盤合約價(jià)格,透明度高而且流動(dòng)性好,支持T+0日內(nèi)交易。

華鑫證券表示,黃金傳統(tǒng)研究框架對(duì)本輪黃金大漲的解釋力十分有限,主要是短期美元指數(shù)走低和中長(zhǎng)期美元信用替代邏輯的疊加,市場(chǎng)情緒和動(dòng)量資金驅(qū)動(dòng)。隨著美元信用裂縫的擴(kuò)大,黃金中長(zhǎng)期上漲的邏輯在強(qiáng)化。但由于長(zhǎng)期邏輯短期化交易較為極致,黃金投資盤多頭回落、實(shí)業(yè)盤空頭較低,PCR處于歷史底部,短期黃金市場(chǎng)“裸多”風(fēng)險(xiǎn)值得警惕。特別是在白銀“空頭擁擠+高波動(dòng)率+高持倉”的背景下,白銀高位回落拖累黃金的概率在提升。

傳統(tǒng)框架崩塌:過去美元、實(shí)際利率和風(fēng)險(xiǎn)定價(jià)的黃金研究框架解釋力顯著減弱。非框架因素解釋貢獻(xiàn)再度創(chuàng)新高。從大宗商品聯(lián)動(dòng)角度來看,金油比階段性失效,僅有銅保持一定的正貢獻(xiàn),比特幣則是受限于流動(dòng)性,出現(xiàn)了短期貢獻(xiàn)的走弱。

中長(zhǎng)期的新驅(qū)動(dòng)力:去美元化與央行購金。非美國家持有的黃金價(jià)值已超過美債價(jià)值,顯示出對(duì)美元信用的不信任的共識(shí)已經(jīng)形成。非美央行正在加速購金以替代外匯儲(chǔ)備。由于金礦開采存在供給剛性,央行的大規(guī)模購金(數(shù)萬噸)勢(shì)必會(huì)擠壓私人投資盤,引發(fā)實(shí)物短缺,助推中長(zhǎng)期黃金價(jià)格的持續(xù)上行,8000可期

短期的交易風(fēng)險(xiǎn)警示:盡管對(duì)黃金中長(zhǎng)期看漲,但短期市場(chǎng)出現(xiàn)了“極致的長(zhǎng)期邏輯短期化”。黃金CFTC出現(xiàn)投資盤多頭回落、實(shí)業(yè)盤空倉觀望的組合。GLDETF的PCR處于歷史底部,市場(chǎng)處于極度樂觀的“裸多”狀態(tài),且參與度下降疊加波動(dòng)率高位,一旦情緒退潮或觸發(fā)高位回調(diào)風(fēng)險(xiǎn)。目前白銀處于“空頭擁擠+高波動(dòng)率+高持倉”的三重疊加態(tài)勢(shì),面臨“末日狂奔”(逼空拉升)后接“閃崩”風(fēng)險(xiǎn)。

申銀萬國中指出,此次貴金屬巨震主要受兩方面因素影響:一是因?yàn)?月30日特朗普宣布提名凱文·沃什為下一任聯(lián)儲(chǔ)主席,沃什的傳統(tǒng)鷹派立場(chǎng),帶動(dòng)美元指數(shù)明顯回升,市場(chǎng)對(duì)美聯(lián)儲(chǔ)獨(dú)立性擔(dān)憂有所緩解。二是此前貴金屬短期內(nèi)快速上漲,尤其是白銀由于受到工業(yè)屬性和金融屬性的雙重支撐,漲幅巨大,金銀比大幅下降,白銀波動(dòng)率也上行至高位。此次沃什獲提名引發(fā)獲利資金了結(jié),導(dǎo)致杠桿資金踩踏式出逃,進(jìn)一步放大市場(chǎng)波動(dòng)。從長(zhǎng)期角度來看,黃金上行的支撐因素并未發(fā)生逆轉(zhuǎn),待市場(chǎng)充分調(diào)整后,預(yù)計(jì)黃金仍將重回穩(wěn)步上行通道。短期內(nèi)市場(chǎng)波動(dòng)加劇,盡管白銀已經(jīng)大幅調(diào)整但金銀比仍處低位,白銀價(jià)格預(yù)計(jì)仍然承壓,建議暫時(shí)保持觀望。