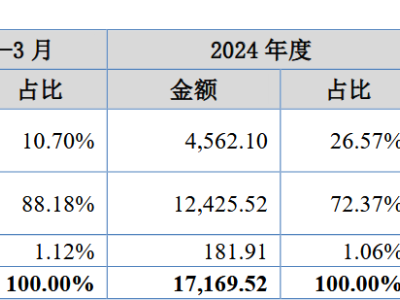

瑞銀發表研報指,網易云音樂2025年下半年收入按年增長1.4%至39.32億元,分別較該行及市場預期低4%及2.3%。毛利13.77億元,毛利率35%,均較該行及市場預期低。非公認會計準則經營利潤8.28億元,較該行預期高1.9%,因成本控制嚴格。細分方面,網易云音樂的在線音樂業務收入按年升8%至30.27億元,較該行及市場預期低6%及4.7%。該行預期市場對網易云音樂的核心音樂業務趨弱將有負面反應,盡管近期股價走勢或已大致反映。投資者焦點將集中于推動音樂用戶基礎及每付費用戶平均收入增長的策略、利潤展望,以及競爭格局的最新發展。該行予網易港股目標價350港元,評級“買入”。

ITBear旗下自媒體矩陣: