根據國際數據公司(IDC)最新發布的《全球季度手機跟蹤報告》初步統計,2025年第四季度全球智能手機市場延續增長態勢,出貨量達到3.363億部,同比增長2.3%。全年出貨量則突破12.6億部,較2024年提升1.9%。這一增長主要得益于高端機型需求攀升、折疊屏產品爆發式增長,以及消費者為規避漲價風險提前換機的市場行為。

蘋果與三星在頭部廠商中表現尤為突出,分別以6.3%和7.9%的同比增速領跑行業。蘋果憑借iPhone 17系列在中國市場的突破性表現,連續第三年蟬聯全球出貨量冠軍,第四季度營收更創下單季歷史新高。三星則通過Galaxy Z Fold 7折疊屏旗艦與AI賦能的Galaxy A系列中端機型雙線發力,實現自2013年以來最強勁的季度增長。兩家廠商合計市場份額從2024年的37%提升至39%,推動全球智能手機平均售價(ASP)持續走高。

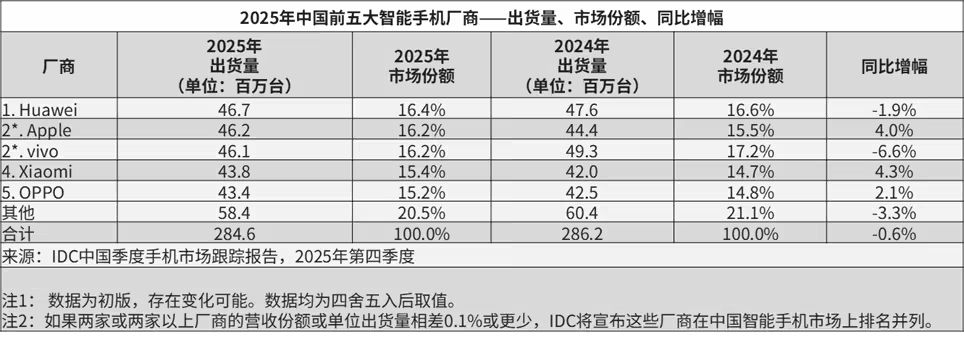

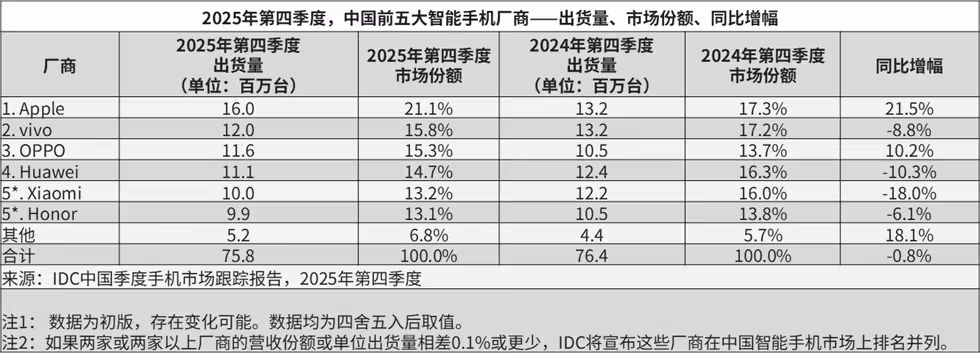

市場格局呈現明顯分化特征。小米、vivo、OPPO雖保持全球前三至五位排名,但均面臨不同挑戰:小米因高端化轉型導致第四季度出貨量出現兩位數下滑,全年依靠前期布局穩居第三;vivo增長高度依賴印度市場,該區域貢獻其過半出貨量增量;OPPO通過第四季度新品攻勢實現環比回暖,但全年仍受海外市場需求疲軟拖累。中國市場競爭尤為激烈,第四季度出貨量同比微降0.8%至7578萬臺,蘋果、vivo、OPPO占據前三;全年出貨量則下降0.6%至2.85億臺,華為憑借Mate系列強勢回歸躋身三甲。

存儲芯片短缺成為影響2026年市場走向的關鍵變量。IDC預測,當前史無前例的供應鏈危機將持續沖擊行業,可能導致全球出貨量出現明顯回落,具體降幅取決于短缺持續時間。在此背景下,頭部廠商的供應鏈掌控能力將決定市場地位——通過優先獲取芯片配額與成本優化能力,蘋果、三星等巨頭有望進一步擴大優勢,而中小廠商可能面臨更嚴峻的生存考驗。盡管出貨量承壓,但受制于零部件成本上漲,智能手機平均售價預計將繼續攀升,形成"量跌價升"的特殊市場格局。

中國市場的連鎖反應已開始顯現。由于存儲芯片價格持續走高,手機廠商面臨雙重壓力:既要消化前期庫存成本,又要應對新機漲價導致的消費需求萎縮。業內普遍預期,2026年中國智能手機出貨量可能出現較明顯下滑,市場將進入新一輪洗牌周期。如何平衡產品升級與成本控制,成為所有廠商必須解答的生存課題。