電子配件領域,綠聯科技正以沖刺A+H股的方式,向資本市場發起新一輪挑戰。這家以解決消費電子產品“連接”小麻煩起家的企業,在積累起規模與品牌知名度后,正面臨從配件商向更高維度轉型的關鍵節點。

在電子配件市場,綠聯科技憑借更小的體積、更穩的兼容性和更快的上新速度,贏得了消費者的認可。然而,配件生意的尷尬之處在于,消費者往往只記得產品“好用”,卻不愿為“品牌”支付更高溢價。隨著全球化進程的加速,綠聯科技發現,盡管增長勢頭強勁,但在議價能力上卻并未同步提升。

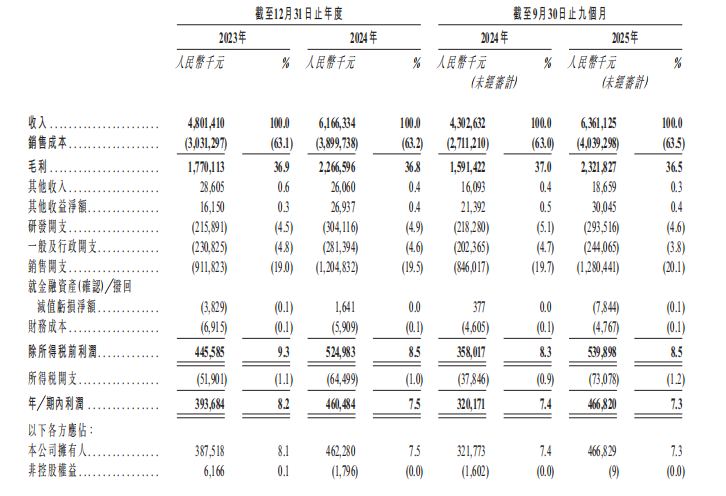

從市場格局來看,綠聯科技所處的電子配件賽道高度分散。以充電類電子配件為例,截至2025年12月31日,綠聯充電類產品零售額市占率為1.2%,前五大企業合計市占率也僅為7.9%。連接與傳輸類產品領域,綠聯雖以3.9%的市占率占據一定優勢,但這種領先地位并不穩固。維持“默認選擇”的地位,需要持續投入大量銷售費用。數據顯示,2024年綠聯銷售開支占收入的比例為19.5%,截至2025年9月30日止9個月,這一比例上升至20.1%。

綠聯科技深知,規模擴張并非難事,難的是如何將規模轉化為定價權。為了提升市場存在感,綠聯在各大平臺積極布局,獲得了“阿里巴巴王者店鋪”“京東年度好店”以及亞馬遜“亞馬遜之選”等榮譽稱號。然而,過度依賴平臺評價與標簽,也意味著需要持續穩定地供給產品,既要保證上新速度,又要維持品質一致,還要應對平臺規則的變化。

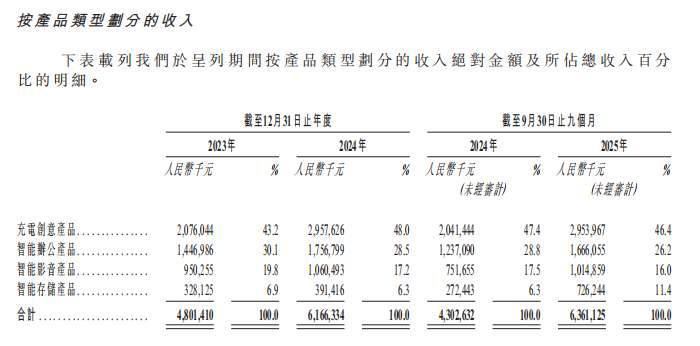

在收入結構方面,配件類產品仍是綠聯科技的主力軍。但值得注意的是,智能存儲產品的占比正在快速上升。招股書顯示,2024年智能存儲產品占收入的6.3%,截至2025年9月30日止9個月,這一比例已提升至11.4%。這一轉變表明,綠聯科技不再滿足于僅做連接入口,而是希望進軍更重、更長周期的“數據歸屬”領域。

在消費級NAS產品市場,綠聯科技的表現尤為突出。截至2025年12月31日,其全球出貨量市占率為20.6%,零售額市占率為17.5%。然而,終端與存儲類產品的競爭焦點不僅在于硬件形態,更在于服務能力。隨著行業向硬件+軟件訂閱服務化演進,市場對綠聯在系統體驗、數據管理、權限與跨端協作等方面的差異化能力提出了更高要求。

研發與銷售的投入對比,揭示了綠聯科技當前的發展模式。2024年,其研發開支占收入的比例為4.9%,截至2025年9月30日止9個月為4.6%。相比之下,銷售開支占比明顯更高。這種投入結構容易讓人產生綠聯科技更依賴營銷與渠道驅動,而非技術驅動的印象。從毛利率來看,智能存儲產品的毛利率雖有所提升,但仍明顯低于智能辦公和智能影音產品。這表明,存儲產品若想承擔更強的增長使命并貢獻更高盈利,必須提升硬件+軟件訂閱的服務化能力。

在國際化方面,綠聯科技已取得顯著進展。2024年,海外市場貢獻收入占比為57.5%,截至2025年9月30日止9個月,這一比例上升至59.6%。海外市場的廣闊用戶池和豐富需求分層,為綠聯提供了增長空間。然而,海外生意同樣高度依賴平臺。數據顯示,2024年海外線上收入貢獻為45.9%,截至2025年9月30日止9個月為46.2%。平臺的一次算法調整或促銷策略變化,都可能對綠聯的投放與促銷成本產生影響。

沖刺A+H股,對綠聯科技而言,不僅是一次融資行動,更是一次嚴格的市場審閱。在配件賽道,綠聯已取得一定成績;在存儲賽道,其份額也在逐步提升。然而,真正的考驗在于如何通過提升服務能力與產品溢價,贏得更厚的單位回報。研發開支與銷售開支的表現,或許能為我們提供一些線索。