乘聯會最新公布的統計數據顯示,2026年1月中國乘用車市場呈現結構性分化特征,廠商批發銷量為197.3萬輛,較去年同期減少6.2%。盡管整體市場承壓,但新能源車型延續強勢表現,在銷量前17位的車型中占據13席,推動當月新能源車批發滲透率達到43.8%,同比提升1.3個百分點。

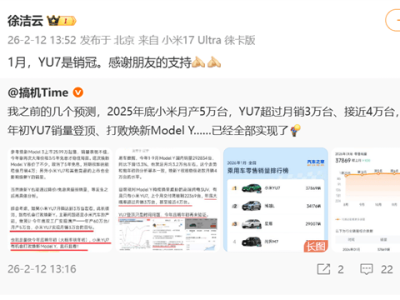

自主品牌在頭部陣營形成三強鼎立格局。比亞迪宋以42227輛的銷量摘得桂冠,吉利星愿和博越分別以41676輛、41296輛緊隨其后,三款車型銷量均突破4萬輛大關。值得注意的是,吉利雙車型與榜首差距不足千輛,顯示頭部競爭趨于白熱化。特斯拉Model Y以38916輛位列第四,小米YU7則以37869輛首次躋身前五,成為新勢力陣營的突出代表。

傳統燃油車領域仍保持穩定基本盤。速騰以31303輛領跑合資車型,軒逸(25953輛)和朗逸(22878輛)持續占據榜單前十,三款車型合計貢獻近8萬輛銷量。問界M7、星越L、瑞虎8等車型憑借差異化競爭力進入前列,其中問界M7以28765輛位列第八,星越L和瑞虎8銷量均超過2.7萬輛。

細分市場數據顯示,自主品牌新能源滲透率達57.9%,顯著高于行業平均水平。在17款月銷超2萬輛的車型中,純電與插混車型占比達76.5%,反映消費需求向電動化加速遷移。合資品牌雖在燃油車領域維持優勢,但僅有速騰、軒逸、朗逸三款車型進入榜單,面臨新能源轉型的緊迫壓力。