華強北的空氣中,曾經彌漫的焊錫味已被另一種躁動取代——存儲芯片市場的“淘金熱”正席卷而來。“以前得求著客戶清庫存,現在報價根本追不上漲價速度。”一位主營內存條的商戶老板笑得合不攏嘴,他的柜臺前堆滿了等待發貨的包裝箱,訂單量較去年同期翻了三倍。

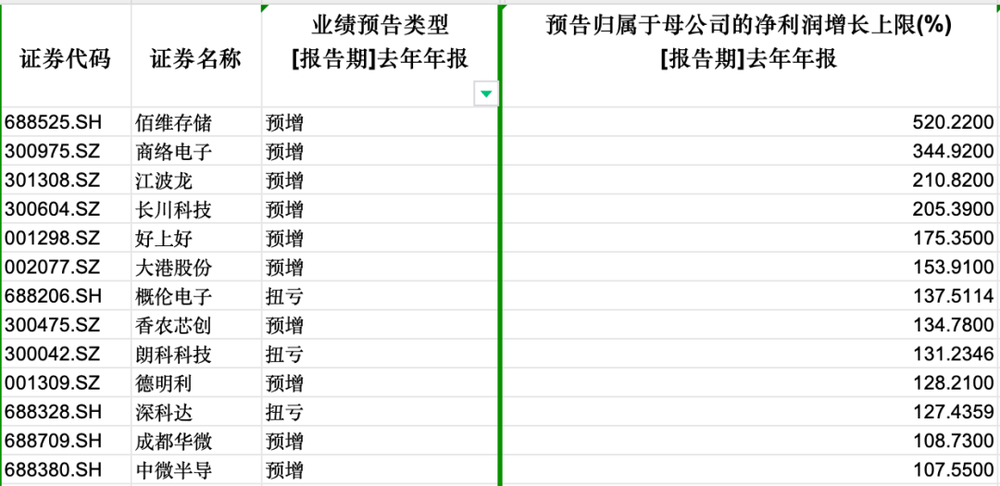

這場由AI技術驅動的存儲芯片“超級周期”,正在重塑整個產業鏈的利潤格局。A股市場率先感受到這股熱浪:截至1月29日,52家存儲概念企業中,25家業績預喜,31家凈利潤同比增長,其中13家企業利潤增幅超過100%。佰維存儲的財報顯示,自2025年二季度存儲價格企穩回升后,公司重點項目陸續交付,毛利率顯著改善;江波龍則憑借高端產品布局和海外業務拓展,在下半年實現盈利水平穩步提升。

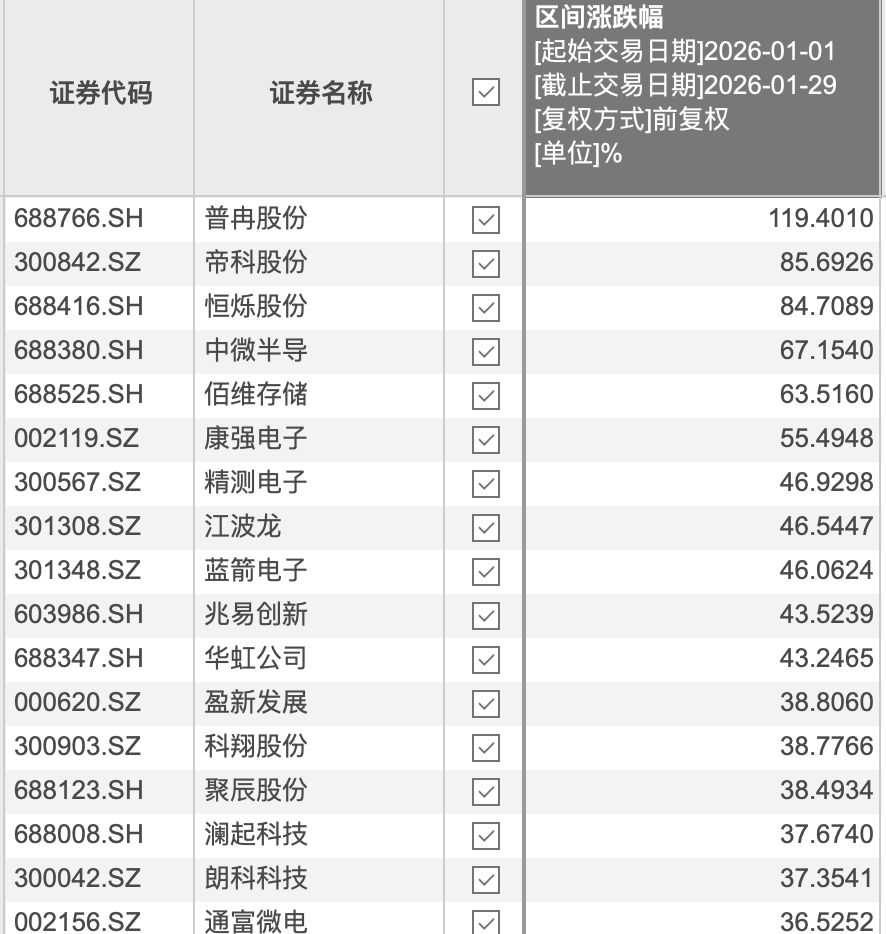

市場研究機構Counterpoint的報告印證了這種狂熱:存儲價格已突破2018年歷史峰值,供應商議價能力達到空前高度。該機構預測,2026年一季度存儲價格將再漲40%-50%,二季度繼續上揚約20%。資本市場的反應更為直接——普冉股份年內漲幅超119%,帝科股份、恒爍股份等企業股價均飆升逾80%。

在這場盛宴中,模組廠商的轉型尤為引人注目。深圳某模組廠負責人透露:“產線24小時運轉,訂單排到明年,現在連客戶電話都不敢接,怕得罪人。”這種焦慮背后,是行業格局的深刻變化:AI服務器對內存的需求量是普通服務器的8-10倍,且仍在快速增長。江波龍等企業開始向上游技術環節突破,其UFS4.1旗艦存儲產品即將批量出貨,定制化端側AI存儲產品已在頭部客戶中實現規模化應用。

資本的嗅覺最為敏銳。江波龍宣布37億元募資計劃,重點投向存儲器應用技術開發、NAND主控芯片設計等核心環節;德明利擬通過定增募集32億元,用于SSD和DRAM擴產;普冉股份則以1.44億元收購諾亞長天股權,間接控股存儲器企業SHM,承接SK海力士剝離的2D NAND業務。“窗口期轉瞬即逝,動作慢一步,下一輪分蛋糕時就只能靠邊站。”一位行業分析師如此評價。

但狂歡的另一面,是終端廠商的艱難掙扎。TrendForce數據顯示,受CPU缺貨和存儲價格暴漲雙重沖擊,2026年一季度全球筆記本出貨量預計環比下降14.8%,全年出貨預期從年減5.4%下修至9.4%。聯想、戴爾、華碩等頭部品牌已陸續上調產品價格,中高端筆記本漲幅達500-1500元;小米集團總裁盧偉冰坦言:“內存漲價直接動搖了中端機性價比的根基。”

這種壓力在財報中清晰可見。傳音控股2025年營收同比下降4.58%,凈利潤暴跌54.11%,公司明確將原因歸結為存儲等元器件價格上漲推高成本。智能手機行業尤為敏感——中端機型內存成本占BOM成本的15%-20%,高端機型也達10%-15%,部分品牌甚至被迫取消低端機型上市計劃。“現在每賣一部手機都在虧錢,不漲價就只能砍配置。”一位國產手機廠商高管無奈表示。