海外儲能市場需求的井噴式增長,為鋰電行業(yè)注入了新的發(fā)展動能,產(chǎn)業(yè)鏈中游材料環(huán)節(jié)迎來價格修復(fù)窗口期。隨著供需格局持續(xù)優(yōu)化,從頭部電池制造商到隔膜、正負(fù)極材料、電解液等細(xì)分領(lǐng)域企業(yè),經(jīng)營業(yè)績普遍呈現(xiàn)回暖態(tài)勢。其中,電解液龍頭企業(yè)天賜材料憑借行業(yè)地位優(yōu)勢,成為本輪周期反轉(zhuǎn)的最大受益者。

根據(jù)企業(yè)披露的業(yè)績預(yù)告,天賜材料2025年預(yù)計實現(xiàn)凈利潤11億至16億元,同比增幅達(dá)127.31%-230.63%;扣非凈利潤10.5億至15.5億元,同比增長175.16%-306.18%。對比2024年同期4.84億元凈利潤和3.82億元扣非凈利潤,業(yè)績改善幅度顯著。數(shù)據(jù)顯示,該公司第四季度單季凈利潤中位數(shù)突破9億元,較2024年同期1.456億元增長超5倍,創(chuàng)下歷史最佳季度表現(xiàn)。

業(yè)績爆發(fā)式增長主要得益于新能源汽車與儲能市場的雙重驅(qū)動。企業(yè)公告指出,鋰離子電池材料銷量同比大幅攀升,疊加核心原材料產(chǎn)能爬坡完成與生產(chǎn)環(huán)節(jié)成本優(yōu)化,推動整體盈利能力顯著提升。證券機(jī)構(gòu)測算顯示,2025年第四季度電解液單噸凈利潤從0.08萬元躍升至0.4萬元,增幅達(dá)400%,印證了行業(yè)景氣度回升的判斷。資本市場對此反應(yīng)積極,天賜材料股價全年漲幅超136%,市值增加近540億元,控股股東徐金富持股市值隨之攀升至290億元。

但回顧企業(yè)發(fā)展軌跡,當(dāng)前業(yè)績反轉(zhuǎn)與前兩年的低谷期形成鮮明對比。2023-2024年,受行業(yè)產(chǎn)能過剩影響,公司營收連續(xù)兩年下滑,凈利潤從2023年的18.91億元驟降至2024年的4.839億元,股價跌幅超過80%。這種劇烈波動折射出電解液行業(yè)特有的強(qiáng)周期屬性——產(chǎn)能建設(shè)周期短、原材料價格敏感度高、價格調(diào)整機(jī)制靈活,導(dǎo)致行業(yè)極易在供需失衡時陷入價格戰(zhàn)泥潭。

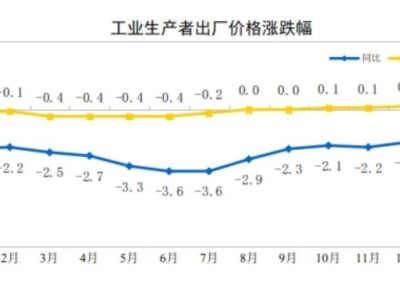

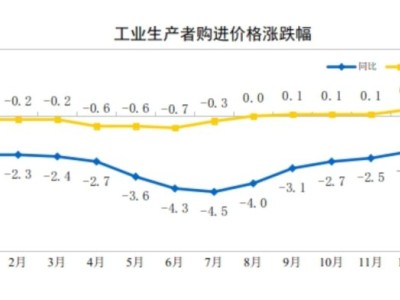

行業(yè)數(shù)據(jù)顯示,2022年中國電解液產(chǎn)能激增136.6萬噸,增速達(dá)141%,到2025年全球產(chǎn)能規(guī)模突破500萬噸/年,其中中國占比超90%。這種爆發(fā)式擴(kuò)張直接導(dǎo)致2023-2024年行業(yè)進(jìn)入下行周期,六氟磷酸鋰價格從每噸50萬元高位暴跌至6萬元區(qū)間。直到2025年下半年,隨著核心原材料價格觸底反彈,電解液市場才逐步走出低谷,六氟磷酸鋰價格在四季度單月漲幅達(dá)76%,全年價格翻數(shù)倍,為產(chǎn)業(yè)鏈復(fù)蘇奠定基礎(chǔ)。

面對周期性困擾,龍頭企業(yè)正通過戰(zhàn)略轉(zhuǎn)型尋求突破。天賜材料構(gòu)建的垂直一體化布局已顯現(xiàn)成效,2025年上半年鋰離子電池材料毛利率達(dá)17.05%,顯著高于同業(yè)水平。在鞏固電解液市場優(yōu)勢的同時,企業(yè)將目光投向固態(tài)電池領(lǐng)域,主攻硫化物電解質(zhì)技術(shù)路線,其研發(fā)的硫化鋰純度突破99.9%,中試產(chǎn)品已向下游電池廠商送樣驗證。這種"傳統(tǒng)業(yè)務(wù)優(yōu)化+新興領(lǐng)域布局"的雙軌策略,折射出企業(yè)突破周期桎梏的決心。

對于行業(yè)前景,市場觀點存在分歧。樂觀派認(rèn)為2026年儲能需求增速有望超越動力電池,帶動鋰需求同比增長52%-74%;謹(jǐn)慎派則擔(dān)憂高成本產(chǎn)能復(fù)產(chǎn)可能沖擊供需平衡,若儲能需求不及預(yù)期,產(chǎn)業(yè)鏈復(fù)蘇勢頭或?qū)⒅袛唷_@種不確定性下,天賜材料的轉(zhuǎn)型成效仍需時間檢驗,其能否通過技術(shù)迭代與產(chǎn)業(yè)鏈整合實現(xiàn)可持續(xù)發(fā)展,將成為觀察行業(yè)周期演變的重要樣本。